Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

16-12-2014, 00:00

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Przeciętna polska rodzina statystycznie wydaje coraz mniej na obsługę kredytu mieszkaniowego. Jak wynika z Indeksu Obciążenia Hipotecznego (IOH), tylko nieco ponad ¼ dochodu netto rodzina przeznacza na zakup nowego mieszkania o powierzchni 55 metrów kwadratowych. IOH w III kwartale br. był rekordowo niski i osiągnął poziom 26,07%.

Indeks Obciążenia Hipotecznego pokazuje, jak dużą część dochodu netto musi miesięcznie wydać rodzina zarabiająca dwukrotność przeciętnego wynagrodzenia w gospodarce, na spłatę kredytu zaciągniętego na zakup mieszkania o powierzchni 55 metrów kwadratowych. W zależności od regionu, jest to od niecałych 23% do niespełna 29% dochodu netto. Są to zatem wartości znacznie niższe niż sugeruje w Rekomendacji S Komisja Nadzoru Finansowego. Przypomnijmy, że zgodnie z Rekomendacją nr 9, poziom wydatków kredytowych nie powinien przekroczyć 40% dochodu netto. Wartości IOH są zatem znacznie poniżej limitów wskazanych przez KNF.

Co zdecydowało o zmianach?

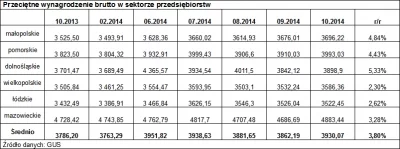

O poziomach IOH decydują trzy czynniki – wysokość przeciętnego wynagrodzenia w sektorze przedsiębiorstw, ceny nieruchomości oraz oprocentowanie kredytów. O tak dużym spadku IOH w stosunku rocznym zadecydowało przede wszystkim obniżenie oprocentowania nowych kredytów. Pomimo wzrostu średnich marż kredytowych, łączne oprocentowanie uległo obniżeniu za sprawą decyzji Rady Polityki Pieniężnej o obniżeniu stóp procentowych. Przełożyło się to na niższe raty i niższe obciążenia dla budżetów domowych.

W ciągu roku zaszły także zmiany w drugim obszarze decydującym o wartości IOH. Przeciętne wynagrodzenie dla analizowanych województw wzrosło o prawie 4 procent, co także pozwoliło na obniżenie indeksu. Spadek IOH mógłby być jeszcze głębszy, gdyby nie niekorzystna dla jego wartości zmiana w trzecim obszarze. Średnia cena ofertowa analizowanej nieruchomości w ciągu roku wzrosła o 4,25%. Jednak pomimo tej niekorzystnej zmiany IOH osiągnął rekordowo niski poziom 26,07%. Warto także przypomnieć, że w połowie 2012 roku wartości IOH oscylowały wokół 40%, zatem w ujęciu statystycznym zakup nowej nieruchomości jest aktualnie znacznie mniejszym obciążeniem niż kilka lat temu.

Regiony – duże zróżnicowanie

Tradycyjnie już obserwujemy duże zróżnicowanie wartości IOH w regionie. Tak jak niemal zawsze jest on najwyższy w Krakowie i Poznaniu. Jednak aktualnym poziomom (odpowiednio 28,73% i 27,91%) daleko do rekordów sprzed kilku lat. Mieszkańcy Krakowa najwięcej musieli płacić w grudniu 2011 roku, kiedy to IOH dla tego miasta wyniósł aż 45,28%. Z kolei w Poznaniu IOH był najwyższy w czerwcu 2012 roku i wyniosił wtedy 43,30%. Zatem aktualne poziomy indeksu, mimo iż najwyższe w skali kraju, są zdecydowanie niższe niż te odnotowywane kilka lat temu.

Na spłatę nowego kredytu mieszkaniowego najmniejszą część swojego dochodu przeznaczają aktualnie mieszkańcy Łodzi – IOH w październiku 2014 roku wyniósł 22,70%.Nie jest to zaskoczenie, gdyż to właśnie Łódź jest miastem, w którym zawsze odnotowujemy najniższe odczytu IOH. Nawet w rekordowym dla tego miasta czerwcu 2012 roku, kiedy to indeks wynosił 35,77%, był to i tak najniższy poziom w skali całego kraju.

Metodologia indeksu

Indeks Obciążenia Hipotecznego pokazuje, jak duży procent dochodów netto polskich rodzin pochłania spłata nowo zaciąganego kredytu hipotecznego. IOH sporządzany jest, jako średnia dla 6 największych polskich aglomeracji (Kraków, Trójmiasto, Wrocław, Poznań, Łódź, Warszawa), przy założeniu, że kredyt na 30 lat na zakup 55 metrowego mieszkania zaciąga dwuosobowa rodzina zarabiająca miesięcznie dwukrotność przeciętnego wynagrodzenia w sektorze przedsiębiorstw dla danego województwa. Indeks liczony jest zarazem, jako przeciętna dla kredytów z LTV (z ang. loan to value) na poziomie 95 i 80. Wpływ na kształtowanie się IOH mają: ceny ofertowe mieszkań na rynku pierwotnym dla danej aglomeracji, poziom przeciętnego wynagrodzenia netto w danym województwie oraz aktualny poziom oprocentowania kredytu. Bazę cen mieszkań wykorzystanych przy konstrukcji indeksu, stanowią dane dostarczane przez firmę redNet Consulting na podstawie portalu tabelaofert.pl. Indeks sporządzany jest z około jednomiesięcznym opóźnieniem w stosunku do zakończenia przyjętego przez Dom Kredytowy Notus okresu sprawozdawczego, jako że dane Głównego Urzędu Statystycznego dotyczące wynagrodzeń w poszczególnych województwach, dostępne są dopiero pod koniec miesiąca, który to następuje po miesiącu, którego dotyczą.

Powyższe opracowanie jest wyrazem osobistych opinii i poglądów autora i nie powinno być traktowane, jako rekomendacja do podejmowania jakichkolwiek decyzji związanych z opisywaną tematyką. W szczególności nie stanowi analizy inwestycyjnej, ani analizy finansowej, ani rekomendacji w rozumieniu przepisów Rozporządzenia Ministra Finansów z dnia 19 października 2005 r. w sprawie informacji stanowiących rekomendacje dotyczące instrumentów finansowych, ich emitentów lub wystawców (Dz.U.2005, poz. 206 nr 1715) oraz Ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi (Dz.U.2005, Nr 183, poz. 1538 z późn. zm.).

Dom Kredytowy NOTUS S.A. ani jego pracownicy nie ponoszą odpowiedzialności za decyzje inwestycyjne podjęte na podstawie niniejszego opracowania, ani za szkody poniesione w wyniku decyzji inwestycyjnych podjętych na podstawie niniejszego opracowania.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.