Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

04-09-2018, 00:00

Mimo coraz większej liczby sygnałów o możliwości zbliżania się odwrócenia trendu na rynku mieszkaniowym, ceny nieruchomości w dużych miastach nadal rosną. Indeks Cen Transakcyjnych notuje najwyższy poziom od blisko 10 lat.

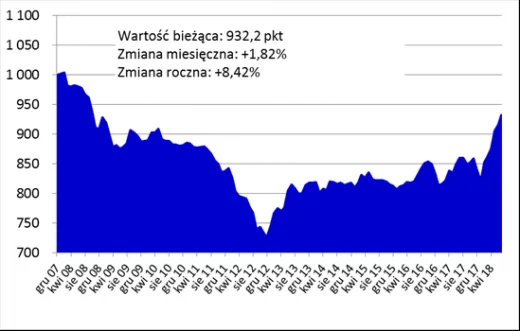

932,19 pkt – najnowsze notowanie Indeksu Cen Transakcyjnych Home Brokera i Open Finance wskazuje, że ceny mieszkań w największych miastach Polski są najwyższe od października 2008, czyli bez mała dziesięciu lat. Stawka za metr kwadratowy lokalu mieszkalnego w Warszawie pierwszy raz od lutego 2011 r. przekroczyła 8 tys. zł, a we Wrocławiu jest najwyższa od lipca 2008 r.

Przez ostatnich 12 miesięcy przeciętna cena metra kwadratowego mieszkania w największych miastach wzrosła o 8,4 proc., w tym samym czasie – jak wskazują dane GUS-u – deweloperzy oddali do użytkowania 101,1 tys. mieszkań (wzrost o 21,6 w ciągu roku) i rozpoczęli budowę 118,3 tys. kolejnych (o 19,1 proc. więcej niż rok wcześniej). I choć dynamika wzrostu aktywności na rynku pierwotnym powoli spada, to większość statystyk dotyczących mieszkaniówki jest nadal na rekordowych poziomach lub blisko nich.

Indeks Cen Transakcyjnych Home Broker i Open Finance

|

| Źródło: Home Broker i Open Finance |

Wśród masowego napływu pozytywnych statystyk wyjątkiem są opóźnienia w płatnościach w branży budowlanej, o czym donosi raport Coface’a. Póki co mieszkaniówki dotyczy to w niewielkim stopniu, ale za jakiś czas może się to zmienić.

Wyższe ceny i niższa sprzedaż nowych mieszkań w Warszawie

Stołeczny rynek budzi największe zainteresowanie obserwatorów i inwestorów. I nic dziwnego, wszak to najważniejszy rynek pod względem liczby transakcji, obrotów, cen i wielu innych czynników. W ciągu ostatniego roku średnia cena metra kwadratowego mieszkania sprzedanego w Warszawie wzrosła o ponad 9 proc., przekraczając 8 tys. zł, po raz pierwszy od lutego 2011 r.

Ale rosnące ceny nie przypadają do gustu kupującym. Efekt wyraźnie widać w najnowszym raporcie warszawskiego oddziału Narodowego Banku Polskiego. Wskazuje on, że w drugim kwartale 2018 r. sprzedano w Warszawie 5,3 tys. nowych mieszkań, o prawie 15 proc. mniej niż w pierwszym kwartale tego roku i o 24 proc. mniej niż w czwartym kwartale ubiegłego.

Będąc największym rynkiem mieszkaniowym w kraju, Warszawa oferuje ogromne zróżnicowanie dostępnych do zakupu mieszkań. Dynamika zmian w poszczególnych dzielnicach też jest różna. Szczególną uwagę należy obecnie zwrócić na Wolę i Pragę Północ, dla których motorem napędowym jest budowa kolejnych stacji drugiej linii metra. W dobrych lokalizacjach mieszkania kosztują tam 11-12 tys. zł za mkw., a czasami i więcej. Jednocześnie na – nadal dynamicznie rozbudowującej się – Białołęce przeciętna stawka za metr kwadratowy nowego mieszkania to 6,3 tys. zł.

Rynek wtórny to jeszcze większe zróżnicowanie cenowe, gdyż można na nim trafić zarówno luksusowo urządzone i wyposażone mieszkania w prestiżowych lokalizacjach, jak i lokale wymagające generalnego remontu.

Gdańsk, Łódź i Wrocław rosną dwucyfrowo

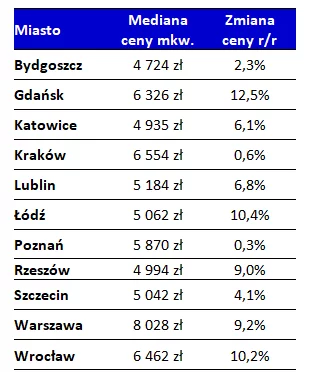

Warszawa nie jest jedynym dużym miastem z dynamicznym wzrostem cen mieszkań. Przez ostatnich 12 miesięcy w Gdańsku stawka za metr kwadratowy poszła w górę o 12,5 proc., w Łodzi o 10,4 proc., a we Wrocławiu o 10,2 proc. O stabilizacji możemy mówić jedynie w przypadku Bydgoszczy (+2,3 proc.), Krakowa (+0,6 proc.) i Poznania (+0,3 proc.).

Na wzrost cen w większości miast wpływa coraz wyższy koszt budowy (rosnące koszty robocizny i materiałów – np. wg danych PSB płyty OSB są dziś droższe niż rok temu o jedną trzecią, a izolacje termiczne i ściany o 11-12 proc.), a także drożejące działki. Przykładowo, wg NBP, w Gdańsku grunty pod inwestycje deweloperskie zdrożały przez pół roku o ponad 30 proc.

Przeciętne ceny metra kwadratowego mieszkania w największych miastach Polski i ich zmiana w czasie

|

|

Źródło: Home Broker i Open Finance; na podstawie transakcji przeprowadzonych przez klientów firm. |

Polacy nadal zaciągają kredyty mieszkaniowe

Mimo rosnących cen i pierwszych objawów możliwego końca boomu na rynku, popyt na mieszkania jest nadal wysoki, szczególnie dopisuje tu ten zgłaszany przez osoby posiłkujące się kredytami hipotecznymi. Wg danych BIK wartościowo zainteresowanie kredytami mieszkaniowymi wzrosło o 20 proc. (r/r dane za lipiec). Z jednej strony wynika to z faktu, że więcej osób zgłasza się po kredyt hipoteczny, a z drugiej rośnie przeciętna kwota wnioskowanego kredytu.

Dynamika ta byłaby wyższa, gdyby nie wymagania odnośnie wkładu własnego. Aby myśleć o mieszkaniowym długu trzeba mieć w gotówce minimum 10 proc. ceny mieszkania. Akcja kredytowa rozwija się więc najpewniej dlatego, że ze względu na dobrą sytuację na rynku pracy, coraz więcej osób ma nie tylko rzeczony wkład, ale też odpowiednią zdolność kredytową. Warto jednak pamiętać, że w momencie, w którym Rada Polityki Pieniężnej zacznie w końcu podnosić stopy procentowe, to i comiesięczne raty zaczną rosnąć. I tak powrót do poziomu stóp procentowych z wcale nieodległej przeszłości (roku 2012) doprowadzi do wzrostu miesięcznej raty o 30-40 proc.

Dlatego wykorzystanie całej zdolności kredytowej to dziś (i nie tylko dziś) zły pomysł. Jest to tym ważniejsze, że w momencie, w którym Rada postanowiłaby podnosić stopy procentowe, z dużym prawdopodobieństwem doprowadzi to do załamania koniunktury na rynku mieszkaniowym (spadku cen i liczby zawieranych transakcji). Jeśli więc ktoś w związku z podwyżką raty wpadłby w problemy finansowe, to dodatkowo uderzyły go też spadek wartości mieszkania, a i tak trudniej niż dziś znaleźć byłoby kogoś, kto chciałby odkupić nieruchomość.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.