Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

05-12-2014, 00:00

Rynek Biurowy

Rynek Biurowy

Warszawa

III kwartał 2014 roku to na warszawskim rynku biurowym okres kontynuacji trendów zaobserwowanych w I połowie roku. Dalszy wzrost wolumenu nowoczesnych zasobów, przy niepełnym wynajęciu nowych budynków w momencie oddania do użytku, przyczynił się do podtrzymania wzrostowego trendu wskaźnika pustostanów, który nie został złagodzony nawet przez wyższy niż w minionym kwartale popyt na biura.

Na koniec września 2014 roku skala zasobów nowoczesnej, wynajmowalnej powierzchni biurowej w Warszawie nie zmieniła się znacząco w porównaniu z II kw. tego roku i jest szacowana na ponad 3,6 mln m2. Wynika to z faktu, iż w okresie od lipca do września zakończono budowę tylko 57.000 m2 biur. Tak więc po dynamicznym I półroczu, w III kwartale osiągnięto rezultat prawie o 50% niższy od zarejestrowanego w okresie kwiecieńczerwiec. Niższy niż wcześniej zakładany wolumen nowo oddanej powierzchni jest również rezultatem działań niektórych deweloperów, którzy zweryfikowali harmonogramy budów i przesunęli zakończenie realizacji na kolejne kwartały 2014 i 2015 roku. Inni natomiast zdecydowali się wstrzymać realizacje inwestycji do czasu znalezienia najemcy. Knight Frank prognozuje, że w całym 2014 roku zostanie zrealizowane ponad 280.000 m2 biur, co będzie rezultatem porównywalnym z osiągniętym w 2013 roku.

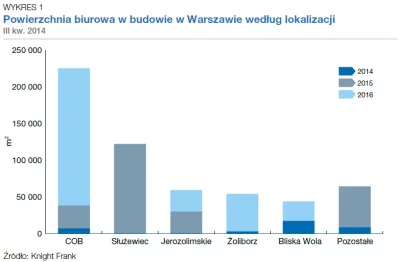

Wolumen biur w budowie pod koniec III kw. 2014 pozostał imponujący. Deweloperzy realizują około 570.000 m2 powierzchni, z czego niemal 240.000 m2 powinno zostać oddane do użytku w 2015 roku, a kolejne 290.000 m2 – w 2016 roku. Około 225.000 m2 realizowanych biur zlokalizowane jest w COB (prawie 60% tej powierzchni powstaje w dwóch inwestycjach: Warsaw Spire Ghelamco oraz Q22 Echo Investment), a kolejne ponad 120.000 m2 – na Służewcu Przemysłowym.

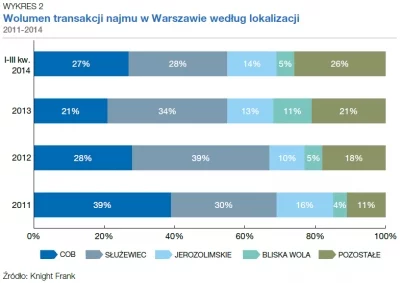

Po trzech kwartałach 2014 roku, wolumen transakcji najmu powierzchni biurowej w Warszawie wyniósł około 420.000 m2. Był to wynik prawie o 20% niższy niż skala umów zawartych w analogicznym okresie 2013 roku. Należy jednak podkreślić, iż III kw. 2014 roku zamknął się z wolumenem transakcji o 25% wyższym niż w II kw. tego roku, co może wskazywać na nieznaczne ożywienie wśród najemców.

Pomimo zmniejszenia skali zrealizowanej powierzchni biurowej nie udało się zatrzymać wzrostu wskaźnika pustostanów. Niewynajęte w pełni budynki oddane do użytku w III kw. 2014 roku przyczyniły się do wzrostu współczynnika pustostanów o 1,2 punktu procentowego, czyli do poziomu 16,3%. Szczególnie wysoki wskaźnik pustostanów został odnotowany w COB – 18%, natomiast w obszarach pozacentralnych udział pustostanów przekroczył 15% zasobów.

Mając na uwadze niski poziom przednajmu w budynkach znajdujących się aktualnie w budowie, nie należy oczekiwać spadku wskaźnika niewynajętej powierzchni przynajmniej do końca 2014 roku. Zgodnie z przeprowadzoną przez Knight Frank prognozą, uwzględniającą średnią absorpcję netto z minionych dwóch lat oraz nową podaż przyjętą według harmonogramów deweloperów, na koniec 2014 roku tempo wzrostu wskaźnika pustostanów w Warszawie powinno zdecydowanie zwolnić.

W ciągu minionych trzech miesięcy obserwowano stabilizację wywoławczych stawek czynszów za powierzchnię biurową, które w budynkach zlokalizowanych w COB wahały się od 16 do 25 EUR/m2/miesiąc, a w lokalizacjach poza centrum mieściły się w przedziale 11-18 EUR/m2/miesiąc. Zachęty oferowane najemcom przez właścicieli budynków (okresy bezczynszowe oraz udział w kosztach wykończenia powierzchni są standardem na rynku biurowym) powodują, że efektywne stawki czynszów są niższe o około 15-30% od stawek wywoławczych.

Miasta Regionalne

Dynamika rozwoju regionalnych rynków biurowych nie słabnie. W III kwartale 2014 roku odnotowano ponadprzeciętny poziom nowej podaży i podpisanych umów najmu, a wolumen powierzchni w budowie wciąż jest bardzo wysoki. W rezultacie współczynnik pustostanów utrzymywał się na większości rynków na stabilnym poziomie, a na niektórych rynkach można było zaobserwować nawet niewielkie spadki wartości tego wskaźnika.

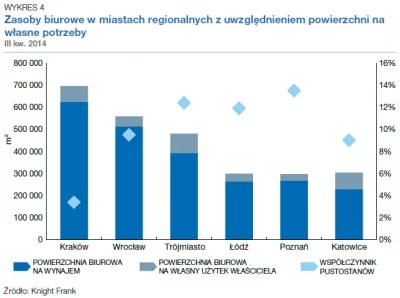

W pierwszych trzech kwartałach 2014 roku na sześciu głównych regionalnych rynkach biurowych w Polsce (Kraków, Wrocław, Trójmiasto, Łódź, Poznań, Katowice) oddano do użytkowania blisko 190.000 m2 powierzchni biurowej na wynajem, z czego około 89.000 m2 w 13 projektach zostało ukończone w III kwartale 2014. Najwięcej powierzchni biurowej przybyło w Krakowie, gdzie od lipca do końca września ukończono realizację sześciu projektów o łącznej powierzchni 67.600 m2. Największe biurowce ukończone w III kwartale znajdują się w stolicy Małopolski. Wśród nich należy wymienić kompleks dwóch budynków Kapelanka 42 (28.200 m2) firmy Skanska, Enterprise Park II (14.000 m2) zrealizowany przez Avestus Real Estate, IV etap Quattro Business Park (12.000 m2) Grupy Buma oraz budynek Amsterdam (11.200 m2) wchodzący w skład Orange Office Park dewelopera East-West Development Office. Ponadto do użytku oddano kilka mniejszych budynków w pozostałych miastach regionalnych.

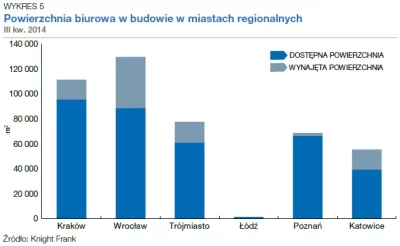

Wolumen powierzchni biurowej na etapie budowy na rynkach regionalnych wciąż się powiększa. Według szacunków Knight Frank pod koniec września bieżącego roku w fazie realizacji znajdowało się około 444.000 m2 powierzchni na wynajem, z czego blisko 97.000 m2 zgodnie z harmonogramami prac deweloperów prawdopodobnie zostanie oddane do użytku do końca 2014 roku. Jeżeli ta prognoza się sprawdzi, rok 2014 zakończy się z rekordowym poziomem nowej podaży na rynkach regionalnych. Ponadto, w budowie pozostawało 296.000 m2, których ukończenie przewidziane jest na 2015 rok, zaś pozostałe 51.000 m2 powierzchni, których budowa już trwa, zostanie oddane w 2016 roku lub później. Najwięcej biur powstaje obecnie we Wrocławiu (129.500 m2) i Krakowie (111.300 m2), jednak aktywność deweloperów na pozostałych rynkach jest również bardzo duża, co potwierdza bardzo wysoki wolumen powierzchni w budowie, który waha się w granicach 20-25% istniejących zasobów. Wyjątek stanowi Łódź, gdzie wskaźnik ten jest obecnie znacznie niższy, a wzrost aktywności deweloperów spodziewany jest dopiero w nadchodzących kwartałach.

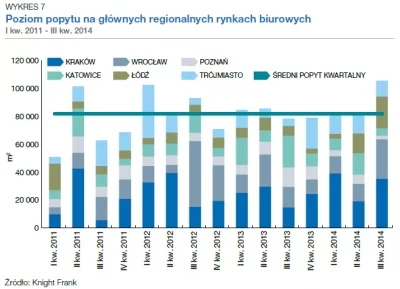

Popyt na powierzchnię biurową na największych rynkach regionalnych w Polsce w III kwartale 2014 roku wyniósł niemal 105.600 m2, o 25% więcej niż średnia kwartalna z trzech ostatnich lat (84.500 m2). To w dużej mierze zasługa dwóch transakcji o niespotykanych dotąd w regionach rozmiarach: 21.000 m2 w ramach odnowienia umowy Infosys w Green Horizon w Łodzi i 16.400 m2 wynajęte przez HP Global Business Center w biurowcu Dominikański powstającym we Wrocławiu. Największy wolumen transakcji najmu ze wszystkich analizowanych miast regionalnych podobnie jak w poprzednich dwóch kwartałach odnotowano w Krakowie (35.400 m2).

Według danych Knight Frank w III kwartale 2014 roku współczynnik pustostanów utrzymywał się na względnie stabilnym poziomie, a w niektórych miastach zaobserwowano nawet niewielki spadek. Najbardziej znaczącą zmianę – spadek o 1,6 pp. w ciągu trzech miesięcy - odnotowano w Trójmieście (z 14% do 12,4%). Aktualnie najwyższy poziom dostępnej powierzchni obserwowany jest w Poznaniu (13,5%), najniższy niezmiennie w Krakowie (3,4%). Na większości rynków, w związku z wysokim poziomem podaży w budowie, spodziewany jest wzrost współczynnika pustostanów w momencie wprowadzenia tych projektów na rynek.

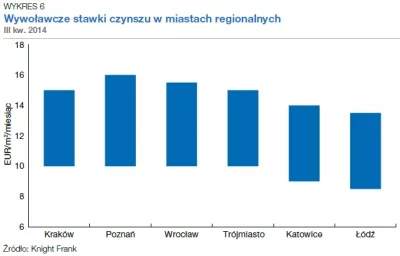

Czynsze wywoławcze na rynkach regionalnych pozostały w minionym kwartale na niezmienionym poziomie. W większości miast stawki za nowoczesną powierzchnię biurową w budynkach klasy A i B wynoszą od 10 do 15-16 EUR/ m2/miesiąc. Nieco taniej jest w Łodzi i Katowicach, gdzie czynsze nie przekraczają 14 EUR/m2/miesiąc. Stawki efektywne pozostają o 10-20% niższe niż wywoławcze. W ocenie Knight Frank, ze względu na znaczną ilość podaży w budowie w nadchodzących kwartałach, możliwe będą presje zniżkowe na czynsze efektywne, zwłaszcza w miastach gdzie współczynnik pustostanów jest najwyższy.

Rynek Handlowy

W III kw. 2014 roku rynek nowoczesnych powierzchni handlowych w Polsce powiększył się o dodatkowe 77.000 m2 w wyniku ukończenia budowy i rozbudowy pięciu projektów. Wszystkie nowe centra zostały wprowadzone na rynki, których liczba ludności nie przekracza 200.000 mieszkańców. Jest to kontynuacja obserwowanego od kilku lat trendu wzmożonej aktywności deweloperskiej poza głównymi aglomeracjami. Z niemal 320.000 m2 powierzchni handlowej ukończonej od stycznia do września tego roku na głównych rynkach oddano zaledwie jeden projekt (5.000 m2 w Szczecinie).

Największym obiektem handlowym ukończonym w III kw. jest Galeria Warmińska w Olsztynie o powierzchni niemal 40.000 m2. Pozostałe centra handlowe zostały wybudowane w miastach o populacji nie przekraczającej 60.000 mieszkańców: galeria w Ełku (Brama Mazur) oraz parki handlowe w Nowej Soli (Retail Park Nowa Sól) i Kętrzynie (Stop. Shop Kętrzyn). Ukończona została także rozbudowa CH Rywal w Białej Podlaskiej.

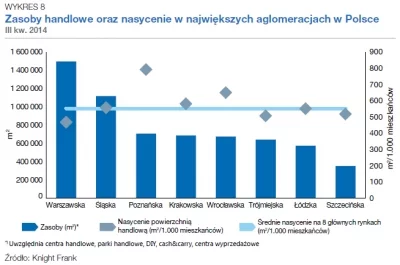

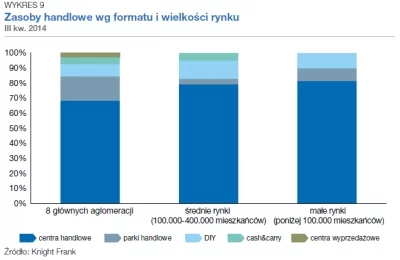

Całkowite zasoby handlowe w kraju osiągnęły poziom niemal 11,4 mln m2, z czego 6,2 mln m2 przypada na 8 głównych aglomeracji, kolejne 3,2 mln m2 - na miasta średniej wielkości i pozostałe 2 mln m2 - na najmniejsze rynki.

Średnie nasycenie powierzchnią handlową w 8 głównych aglomeracjach wyniosło 550 m2/1.000 mieszkańców, przy czym Warszawa, mimo największych zasobów, jest najmniej nasyconym rynkiem.

Główne rynki handlowe to nie tylko największe obszary koncentracji powierzchni handlowej, ale także najbardziej zróżnicowane pod względem formatów obiektów handlowych. Na rynkach średniej wielkości dominującym formatem są centra handlowe, ale w najbliższych kwartałach pojawią się tam centra wyprzedażowe - pierwsze tego typu projekty poza głównymi aglomeracjami. Są to dwa outlety w Białymstoku (Outlet Center i drugi takiego rodzaju obiekt, który powstanie w wyniku przebudowy Galerii Podlaskiej) oraz City Outlet w Lublinie.

Na koniec III kw. 2014 roku w budowie pozostawało ok. 930.000 m2 powierzchni handlowej, przy czym centra handlowe stanowiły niemal 90%. Na tak wysoką wartość złożyło się kilka wielkoskalowych projektów, m.in. Posnania w Poznaniu (100.000 m2), którego budowa rozpoczęła się w III kwartale. Około 10% realizowanej podaży stanowiły parki handlowe i centra wyprzedażowe. Połowa obecnie budowanej powierzchni zostanie wprowadzona na rynki poniżej 400.000 mieszkańców, podczas gdy pod koniec 2013 roku podaż w budowie w tych miastach stanowiła 80%.

W sektorze handlowym w III kw. 2014 roku obserwowano wysokie tempo rozwoju sieci handlowych, wynikające z wejścia na polski rynek kolejnych marek (m.in. Devred 1902, Fullah Sugah, Sinequanone, Twin-Set, Undiz), jak i ekspansji firm obecnych już w wielu miastach (m.in. Cinema 3D w Białej Podlaskiej, TK Maxx we Wrocławiu). Poza otwarciami standardowych sklepów pojawiają się sklepy tymczasowe (pop up stores), funkcjonujące w centrach handlowych przez krótki czas (miesiąc, tydzień czy nawet kilka dni). Przykładem jest działający w czerwcu sklep H&M w Factory Outlet Annopol czy Zalando, jeden z największych sklepów internetowych z modą w Europie, który zdecydował się na otwarcie w listopadzie w Złotych Tarasach swojej placówki zaledwie na 5 dni.

Stawki czynszu za powierzchnie handlowe typu „prime” w Polsce pozostają na stabilnym poziomie. W najbliższym czasie nie należy spodziewać się zmian tych stawek. Najdroższym rynkiem handlowym pozostaje Warszawa, gdzie najemcy centrów handlowych w najlepszych lokalizacjach za lokale do 100 m2 zobowiązani są do zapłaty czynszu w wysokości nawet 100 EUR/m2/miesiąc. Na rynkach regionalnych stawki wahają się od 30 do 60 EUR/m2/miesiąc.

Rynek Inwestycyjny

Wartość transakcji zawartych w III kwartale 2014 roku wyniosła 477 mln EUR, czyli o 4% mniej niż w II kwartale i aż o 47% mniej niż w pierwszych trzech miesiącach tego roku. Chociaż niski wolumen w ostatnich dwóch kwartałach nie oznacza słabnącego zainteresowania inwestorów Polską, to z pewnością przyczyni się do niższego niż oczekiwano wolumenu transakcji inwestycyjnych w całym 2014 roku. Prognozy wskazują jednak, że rok 2014 będzie dla Polski kolejnym mocnym rokiem pod względem transakcji inwestycyjnych na rynku nieruchomości komercyjnych a całkowity wolumen będzie zbliżony do ubiegłorocznego. Ostateczna wartość będzie zależeć od przebiegu negocjacji oraz tempa finalizowania transakcji, które obecnie pozostają w toku.

W III kwartale dominowały transakcje z sektora biurowego, które ukształtowały 54% całkowitego wolumenu. Wśród nich zdecydowaną większość stanowiły umowy sprzedaży budynków zlokalizowanych w Warszawie.

Wolumen transakcji biurowych na warszawskim rynku inwestycyjnym wyniósł około 213,8 mln EUR i tym samym ponad dwukrotnie przewyższył wartość zakupów sfinalizowanych w poprzednim kwartale. Największą transakcją na stołecznym rynku biurowym, opiewającą na niemal 160 mln EUR, było nabycie budynków T-Mobile Office Park oraz Łopuszańska Business Park. Oba projekty, zrealizowane przez firmę Ghelamco, zostały oddane do użytkowania w maju 2013 roku. Kupujący to amerykański fundusz SOF-IX International Holdings, należący do Starwood Capital Group. Poza nieruchomościami w Warszawie transakcja obejmowała także zakup budynku Katowice Business Point. W III kwartale 2014 fundusz Hines Poland Sustainable Income Fund (HPSIF) nabył od Kronos Real Estate biurowiec Ambassador Office Building, zlokalizowany w drugiej największej dzielnicy biznesowej w Warszawie - Służewcu. Była to pierwsza transakcja zakupu nieruchomości zrealizowana przez fundusz HPSIF, którego strategia polega na aktywnym zarządzaniu nabywanymi nieruchomościami w celu podnoszenia ich wartości. Transakcja opiewała na kwotę 41 mln EUR. W analizowanym okresie właściciela zmieniły także dwa mniejsze budynki biurowe: Żoliborz Plaza oraz Rakowiecka City. Żoliborz Plaza, była siedziba firmy Skanska w Polsce, został sprzedany prywatnemu inwestorowi za kwotę 10 mln EUR. Nowym nabywcą biurowca Rakowiecka City, który dotychczas wchodził w skład portfela Polskiego Holdingu Nieruchomości, została Ambasada Republiki Turcji.

Popyt na warszawskie nieruchomości biurowe utrzymuje się na wysokim poziomie. Pożądane są zarówno aktywa najwyższej kategorii (tutaj wśród kupujących nadal dominują niemieckie fundusze inwestycyjne), jak i budynki, które dzięki odpowiedniemu zarządzaniu mogą zwiększyć swoją wartość. Tego typu zakupy są preferowane między innymi przez amerykańskie fundusze, do niedawna jeszcze nieobecne na polskim rynku inwestycyjnym.

W miastach regionalnych przedmiotem sprzedaży były jedynie dwa budynki biurowe: Katowice Business Point, nabyty od Ghelamco przez amerykański fundusz Starwood w ramach transakcji portfelowej oraz Nokia R&D Centre, zakupiony przez WP Carey. Jednak zainteresowanie projektami biurowymi zlokalizowanymi poza Warszawą pozostaje wysokie. Pod koniec września 2014 przedmiotem negocjacji było 10 budynków biurowych w miastach regionalnych, o łącznej wartości powyżej 300 mln EUR.

W III kwartale odnotowano wysoką aktywność inwestorów w sektorze magazynowym, w którym wolumen transakcji sięgnął 174,5 mln EUR.

Największą umową było nabycie portfela Pramerica i Panattoni przez Blackstone za 80 mln EUR. Drugą znaczącą transakcją był zakup przez Prologis magazynu Tesco, należącego do Invesco, za 48 mln EUR.

Jedyną znaczącą transakcją w sektorze handlowym w minionym kwartale była sprzedaż Galerii Piła na rzecz Immofinanz Immobilien Anlagen przez dewelopera galerii handlowych, firmę Rank Progress. Transakcja opiewała na kwotę 45 mln EUR.

Stopy kapitalizacji za najlepsze obiekty biurowe zlokalizowane w Warszawie pozostają na stabilnym poziomie ok. 6,00 – 6,25%. W sektorze handlowym stopy kapitalizacji za aktywa typu „prime” oscylują wokół 6,00% z możliwą obniżką w przypadku szczególnie atrakcyjnych aktywów. Natomiast stopy kapitalizacji za najlepsze obiekty w sektorze magazynowym spadły poniżej 7,5%.

W okresie lipiec-wrzesień 2014 uwypukliły się trendy obserwowane w poprzednich dwóch kwartałach, między innymi wzrost aktywności zagranicznych inwestorów oportunistycznych czy wysoki popyt na obiekty magazynowe. Za sprawą zakupów dokonywanych obecnie przez nowe polskie zamknięte fundusze inwestycyjne, w nadchodzących kwartałach możemy się także spodziewać stopniowego wzrostu udziału polskiego kapitału w całkowitym wolumenie transakcyjnym.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.