Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Jak wynika z danych międzynarodowej agencji doradczej Cushman & Wakefield, średni poziom pustostanów w obiektach handlowych w największych miastach w Polsce spadł o 1,2p.p. r/r i wynosi obecnie 3,5% powierzchni. Co ważne, spadek wakatów dotyczy aż sześciu z ośmiu największych miast, z czego najmniej powierzchni do wynajęcia znajdziemy w Krakowie, Łodzi i Szczecinie. Jak tłumaczą eksperci Cushman & Wakefield, dane te mogą wskazywać na stopniową odbudowę sektora handlowego w Polsce. Jednocześnie, w miarę stabilizowania się sytuacji na rynku, właściciele obiektów handlowych powinni mocniej stawiać na urozmaicanie ich oferty.

Raz po raz powracają różne pomysły na zwiększenie przychodów budżetu państwa. Jednym z nich było swego czasu opodatkowanie pustostanów. Choć na razie nie znamy potencjalnych szczegółów w tym zakresie, to warto się przyjrzeć, jak tego rodzaju rozwiązania funkcjonują za granicą.

Łódź jest miastem, które nie odnotowało nowej podaży w I kwartale 2023 roku. Mimo to, aktywność deweloperów jest na dość wysokim poziomie i przy utrzymaniu terminów wielkość oddanej do końca roku powierzchni powinna być na zbliżonym poziomie, co w roku 2022.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

Na koniec czerwca całkowite zasoby powierzchni biurowej w Warszawie wyniosły ok. 6,27 mln mkw. Wzmożona aktywność najemców i wskaźnik pustostanów utrzymany w trendzie spadkowym – to główne wnioski z raportu MarketBeat za pierwsze półrocze 2022 roku przygotowanego przez ekspertów międzynarodowej firmy doradczej Cushman & Wakefield.

Według raportu „Office Occupier – Rynek biurowy w Łodzi” firmy doradczej Cresa Polska, wolumen transakcji w pierwszym kwartale 2021 roku wyniósł 2.300 m2 i był mniejszy aż o 93,5% w porównaniu z analogicznym okresem ubiegłego roku. Najwięcej powierzchni wynajęto w ramach renegocjacji (65%), natomiast pozostałe 35% przypadło na nowe umowy najmu.

Podczas gdy wiele branż w ostatnich kilkunastu miesiącach przeżywało ogromne trudności w związku z pandemią, rynek magazynowy odnotował silne wzrosty. To głównie zasługa długofalowego rozwoju napędzanego w dużej mierze wysoką dynamiką rozwoju sektora e-commerce, który w warunkach ograniczeń handlu stacjonarnego dodatkowo zyskał na znaczeniu. Kondycja rynku jest stabilna, a w strukturze popytu największy udział posiada branża logistyczna/KEP oraz Retail napędzane przez stale rosnącą konsumpcję.

Kraków niezmiennie pozostaje liderem wśród rynków regionalnych pod kątem nowoczesnej powierzchni biurowej. Zasoby biurowe miasta stanowią 14% udziału w krajowym wolumenie. Aktywność deweloperów w ostatnich miesiącach wyraźnie zwolniła, a realizowana powierzchnia jest najmniejszą wartością wśród największych miast regionalnych.

Utrzymujący się na poziomie 11% (+0,6 p.p. kw./kw. i -0,6 p.p. r/r) poziom pustostanów oraz towarzyszący im proces przebudowy i modernizacji biurowców to jedne z głównych trendów podsumowujących I kw. 2024 r. na warszawskim rynku biurowym. Pomimo wyzwań związanych z dostępnością wolnych modułów w centralnych lokalizacjach najemcy podpisali umowy na niespełna 140 000 mkw. (-11% r/r). Największa polska firma doradcza na rynku nieruchomości komercyjnych prezentuje raport „Rynek biurowy w Warszawie w I kwartale 2024 r.”.

Nowa podaż budynków na niższym poziomie, wyższe czynsze w budynkach typu prime. Konkurencyjne ceny w starszych obiektach oraz dostosowywanie biur do pracy hybrydowej - eksperci JLL przedstawiają trendy na rynku biurowym na 2024 r.

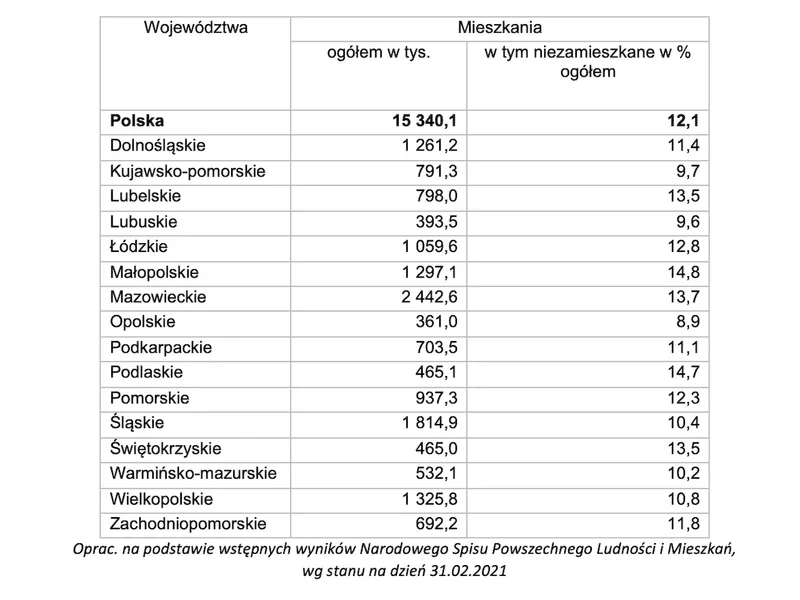

Pod względem podaży liderami rynku w 2023 roku były województwa mazowieckie (6,3 mln mkw.), śląskie (5,5 mln mkw.) i łódzkie (4,5 mln mkw.). Mazowieckie i śląskie dominują na rynku także pod względem nowej podaży – dostarczono tu odpowiednio 690 i 590 tys. mkw. Zaraz za nimi znajduje się woj. lubuskie z 437 tys. mkw. nowej powierzchni.

W USA czy Europie Zachodniej projektów związanych z zamianą powierzchni biurowych na mieszkaniowe jest coraz więcej. W Polsce to nadal nieliczne, odosobnione przypadki.

Według raportu „Office Occupier – Rynek biurowy w Poznaniu w 1-3 kw. 2020 r.” firmy doradczej Cresa Polska, wskaźnik pustostanów w tym mieście na koniec trzeciego kwartału był na poziomie 13,3%, czyli spadł o 1,2 p.p. w porównaniu z drugim kwartałem br. Jest to jedyny rynek biurowy w Polsce, w którym odnotowano obniżenie tego wskaźnika w ujęciu kwartalnym.

Pierwszy kwartał 2024 r. przyniósł względną stabilizację na stołecznym rynku biurowym. Ze względu na sfinalizowanie umów pod koniec ubiegłego roku całkowity popyt na biura w pierwszym kwartale wyniósł 139 400 m², a współczynnik pustostanów nie wykazał większych wahań w stosunku do czwartego kwartału 2023 r. Na koniec marca 2024 r. powierzchnia w budowie wynosiła ok. 270 000 m².

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech kwartałach 2020 r. była o 35% niższa niż rok temu.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.