Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania to jeden z większych i często najważniejszych wydatków w życiu. Ci, którzy decydują się na krok w stronę swojego „M”, stają przed pytaniem: jak sfinansować kupno?

Sezon wakacyjny w pełni, a to oznacza, że część mieszkań zajmowanych do tej pory przez studentów opustoszała. Dla wynajmujących jest to równoznaczne nie tylko z utratą stałego dochodu przez kilka tygodni, ale też z dodatkowymi kosztami, bo mimo iż lokal stoi pusty, czynsz i opłaty trzeba przecież uiszczać. Wynajem krótkoterminowy – dlaczego to dobra inwestycja?

W ostatnim czasie coraz więcej mówi się o rosnących cenach nieruchomości. Rzeczywiście, dane pokazują, że od początku 2013 r. w niektórych miastach cena przeciętnego mieszkania wzrosła o ponad 50 000 zł.

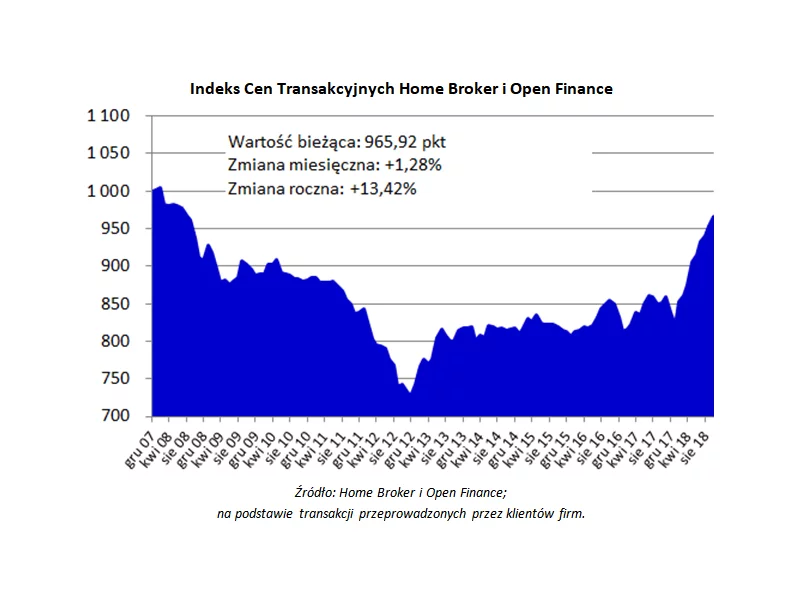

Dziewiąty miesiąc z rzędu Indeks Cen Transakcyjnych rośnie. Obrazujący zmianę cen mieszkań w największych polskich miastach wskaźnik jest dziś na poziomie wyższym o 13,4 proc. niż rok temu. Mimo wielu sygnałów o zbliżającym się końcu hossy, kupujący nie odpuszczają, a wysoki popyt nadal przekłada się na rosnące ceny.

Pierwsi klienci mogą już odbierać klucze do mieszkań na białołęckim osiedlu Zielona Dolina II. W sprzedaży pozostało już tylko około 50 mieszkań, których ceny zaczynają się już od 251 000 zł za lokale dwupokojowe. Kompleks tworzą domy wielorodzinne oraz wille miejskie z 12 mieszkaniami w budynku, dostępnych również na parterach z dużymi ogrodami. Inwestorem jest J.W. Construction Holding S.A.

Wakacje dobiegły końca. To czas kiedy studenci przygotowują się do rozpoczęcia nauki, często poza miejscem dotychczasowego zamieszkania.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

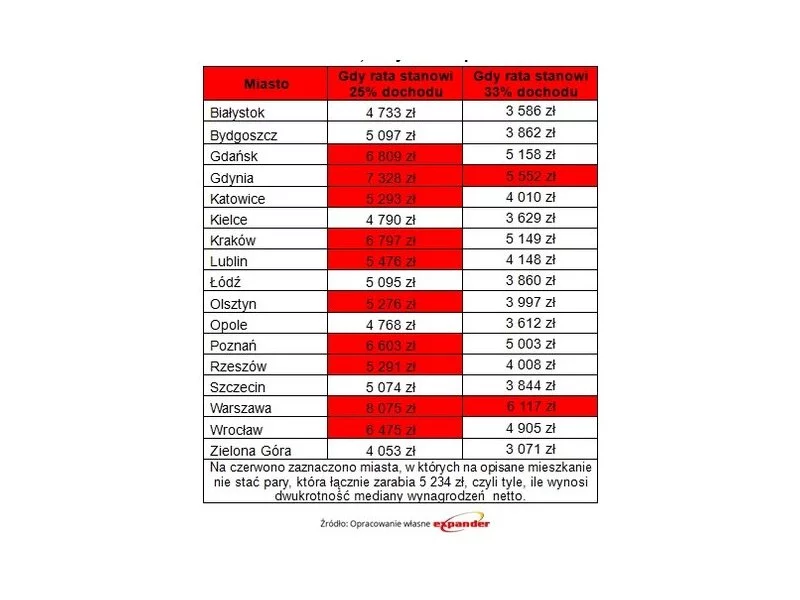

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

Zakup własnego mieszkania to bez wątpienia jedna z najważniejszych decyzji w życiu. Dla tych, którzy mają ten krok jeszcze przed sobą, mamy dobre wiadomości. Dzięki zeszłorocznej, trzykrotnej obniżce stóp procentowych kredyty hipoteczne są nadal rekordowo tanie, banki złagodziły swoją covidową politykę w stosunku do klientów, a obowiązująca nowa wersja rekomendacji S sprawia, że zaciągnięcie kredytu mieszkaniowego jest teraz bezpieczniejsze. Ale czy łatwiejsze?

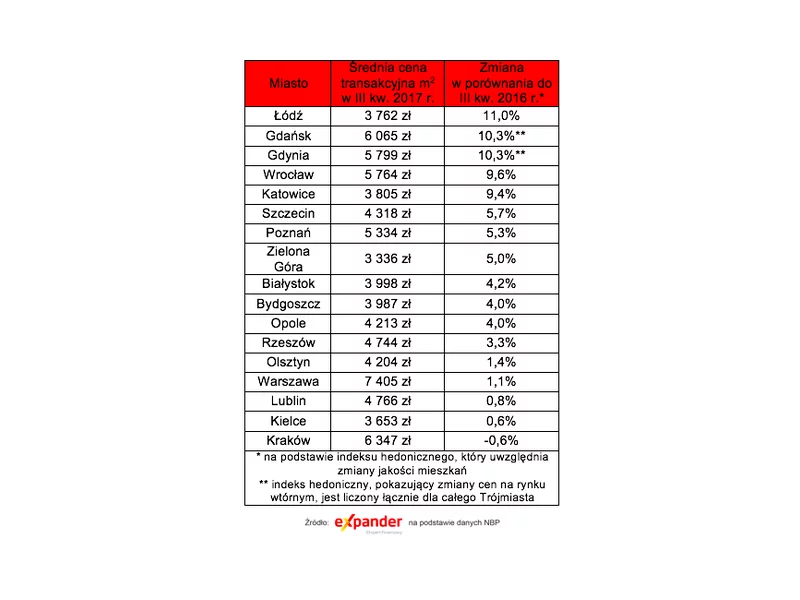

Pierwszy kwartał bieżącego roku sprzyjał kolejnym podwyżkom cen mieszkań. Do najbardziej spektakularnych zmian doszło na Pomorzu. Z raportu Expandera i Rentier.io wynika, że w Gdańsku ceny dużych mieszkań wzrosły aż o 13 proc.

W 2017 roku Polacy bardzo chętnie wspomagali zakup mieszkania kredytem hipotecznym. Jak wskazują analitycy, miniony rok jest dla banków najlepszym od sześciu lat. Wzrosła liczba, a także wartość udzielanych kredytów. Jak długo utrzyma się ta sytuacja?

Nie ma dobrych informacji dla klientów poszukujących mieszkania w stolicy. Średnie ceny używanych mieszkań przekroczyły 8000 zł za m2. Łatwiej jest jednak uzyskać kredyt na jego zakup.

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Rada Polityki Pieniężnej pozostawiła w październiku stopy procentowe na dotychczasowym, rekordowo niskim, poziomie. Ekonomiści ankietowani przez PAP prognozują jednak, że w drugiej połowie przyszłego roku zobaczymy już podwyżki stóp.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.