Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

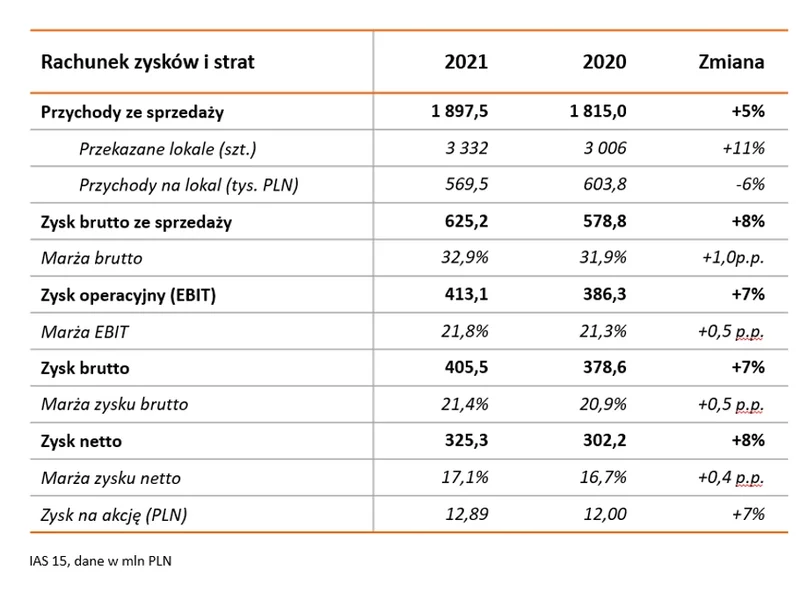

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

Wirtualne biura to coraz popularniejsze rozwiązanie dla przedsiębiorców dbających o wizerunek firmy, którzy jednocześnie nie chcą inwestować w kosztowne, tradycyjne przestrzenie biurowe. Ta innowacyjna koncepcja łączy zalety adresu w prestiżowej lokalizacji z elastycznością i oszczędnościami finansowymi, oferując biznesom nowe możliwości w zakresie zarządzania swoją obecnością na rynku.

W pierwszym półroczu bieżącego roku w Trójmieście i Poznaniu wynajętych zostało więcej powierzchni biurowych niż w tym samym okresie w latach poprzednich

To naturalne, że jako inwestor polegasz na swojej ekipie budowlanej, która wykonuje remont na Twoje zlecenie. Niemniej koszty związane z remontem nieruchomości są niezwykle trudne do kontrolowania, gdy nie masz ścisłej kontroli nad prowadzonymi pracami.

Dane na koniec pierwszego półrocza bieżącego roku z pewnością nie potwierdziły zrealizowania się najgorszych scenariuszy dotyczących skutków pandemii COVID-19 na warszawskim rynku biurowym. Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Warszawie w 1 połowie 2020 r.”, drugi kwartał obfitował w nową podaż, która została już niemal całkowicie wchłonięta przez rynek. Łącznie na rynek dostarczono 100.000 m2. W budowie pozostaje kolejne 700.000 m2.

Kim są najemcy w Polsce? Ile mają lat? Ile zarabiają? Jak długo wynajmują? Czy w przyszłości planują zakup mieszkania? Odpowiedzi na te i wiele innych pytań znalazły się w raporcie, który po raz pierwszy koncentruje się na sytuacji i preferencjach osób korzystających z mieszkań niewłasnościowych. Treść raportu została oparta na badaniu przeprowadzonym wśród osób zamieszkujących lokale socjalne i komunalne, korzystających z TBS oraz tych, którzy najmują od profesjonalnych funduszy inwestycyjnych i prywatnych właścicieli. Wnioski płynące z tego opracowania obalają wiele mitów, które narosły wokół polskiego rynku najmu.

Program Bezpieczny Kredyt 2% rozgrzewa do czerwoności rodzimy rynek nieruchomości. Z możliwości dopłat do rat kredytów skorzystało już ponad 27 tysięcy kredytobiorców. Cała reszta rynku obserwuje efekt uboczny programu, jakim są wzrosty cen. Skalę wzrostów opisują autorzy raportu Barometr Metrohouse i Credipass opracowywanego przy współudziale ekspertów portalu RynekPierwotny.pl.

Zakup auta bez kierownicy i foteli. Zakup trampek bez sznurówek. Zakup zegarka bez paska. Do tych „niepełnych” transakcji można dołożyć najpoważniejszą – zakup mieszkania na rynku pierwotnym.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

Rok 2020, podobnie jak 2021, był pełny wyzwań dla rynku nieruchomości. Zgodnie z danymi GUS, średnia cena za metr kwadratowy wyniosła w pierwszym kwartale 2021 roku 4944 zł. To o 377 zł więcej niż rok wcześniej, a warto pamiętać, że w podaną kwotę wliczają się nieruchomości z całej Polski.

Z danych firm deweloperskich wynika, że rynek nieruchomości premium jest odporny na zachwiania związane z pandemią koronawirusa. Wzrosty notują nie tylko najbardziej prestiżowe lokalizacje w Warszawie, a klienci coraz chętniej lokują kapitał w apartamenty w Krakowie, Trójmieście czy we Wrocławiu.

Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Trójmieście w I poł. 2020 r.” rynek trójmiejski prawdopodobnie stanie się wkrótce rynkiem najemcy, za czym przemawiają zmieniające się uwarunkowania rynkowe. Trójmiasto jest nadal atrakcyjne dla sektora BPO/SSC/GBS. Dodatkowo inwestycje w infrastrukturę portową i transportową są magnesem dla firm związanych z obrotem towarów drogą morską.

Aktywność najemców w 2020 roku była o 31% niższa niż w 2019, a deweloperzy znacznie ostrożniej niż w ubiegłych latach podchodzili do startu nowych inwestycji. W rezultacie, może to doprowadzić do powstania luki podażowej na warszawskim rynku.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.