Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Po wielu miesiącach oczekiwania Komisja Nadzoru Finansowego przyjęła nową Rekomendację S. W większości kluczowych zapisów nie różni się ona od projektu przedstawionego pod koniec 2012 roku, jednak w jednym z budzących największe zainteresowanie klientów obszarze KNF złagodziła nieco swoje stanowisko.

Podpisując jakąkolwiek umowę kredytową klient nakłada na siebie obowiązki z nią związane, np.: terminowe spłacanie rat, czy konieczność płacenia za ubezpieczenie nieruchomości przez cały okres kredytowania.

Wzrost VAT-u, zmiany w Rekomendacji S oraz rządowym programie „Rodzina na swoim” mogą znacząco wpłynąć na sytuację na rynku budowlanym oraz kredytów hipotecznych w przyszłym roku. Zgodnie z nimi udział kredytów hipotecznych udzielanych w walucie obcej nie powinien przekraczać 50% wszystkich realizowanych przez banki pożyczek.

Po złożeniu wniosku o kredyt hipoteczny następuje niecierpliwe oczekiwanie na decyzję i… nierzadko odmowa. Bank nie ma obowiązku informować, dlaczego zdecydował się odrzucić wniosek kredytowy. Jednak jest kilka czynników, które mogą negatywnie wpływać na decyzję instytucji kredytującej. Warto je znać, aby zaoszczędzić sobie rozczarowań i zastanowić się, jak poprawić zdolność kredytową.

Chcąc uzyskać kredyt spodziewamy się, że bank będzie miał wymagania dotyczące naszej kondycji finansowej. To jednak jedynie podstawa. Instytucje mogą także wymagać odpowiedniego zabezpieczenia kredytu. Eksperci Związku Firm Doradztwa Finansowego wyjaśniają, jakich form możemy się spodziewać wnioskując o zewnętrzne finansowanie.

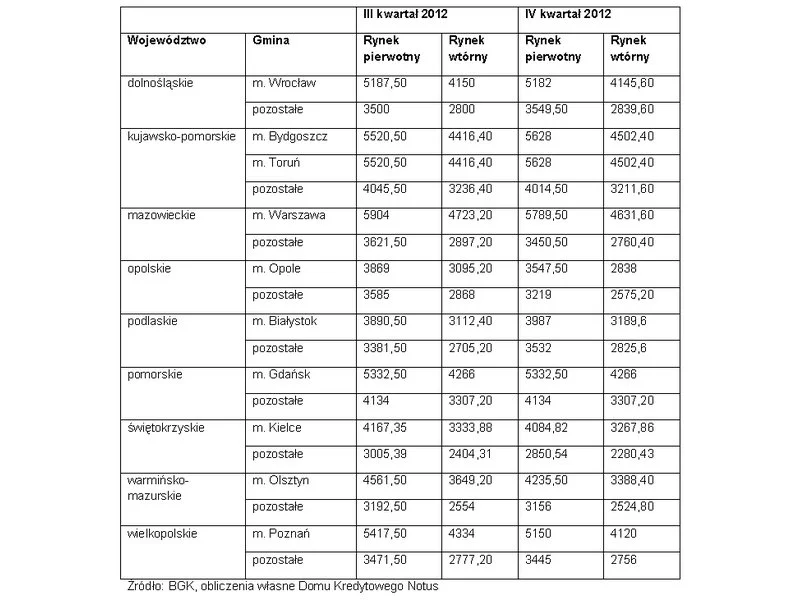

Atrakcyjne ceny mieszkań spowodowały ożywienie na lubelskim rynku nieruchomości. Kupcom sprzyja także niskie oprocentowanie kredytów hipotecznych. Część z nich zamiast trzymać pieniądze na mało atrakcyjnych lokatach w bankach, zaczęło szukać innych sposobów lokaty kapitału.

Najpopularniejszy system płatności za mieszkanie to zapłata w transzach. Ale dla klientów wcale nie jest to najkorzystniejsza oferta. Dużo więcej zyskują płacąc w systemie 10/90, który deweloperzy proponują nieporównywalnie rzadziej.

Końcówka 2014 roku zapowiada się obiecująco na pierwotnym rynku nieruchomości. Pierwsze trzy kwartały obecnego roku były dla deweloperów udane, a utrzymujący się trend sprzedaży pozwala mieć nadzieję na korzystne wyniki w skali całego roku.

Dla przeciętnego Polaka kupującego mieszkanie, kredyt hipoteczny jest jedynym sposobem na sfinansowanie transakcji. Home Broker przypomina, że kredyt to nie tylko oprocentowanie i wysokość miesięcznej raty i zwraca uwagę na najważniejsze ryzyka z nim związane.

Kredyt hipoteczny zwykle zaciągamy na kilkadziesiąt lat. Często zdarza się, że w tym okresie zmienia się nasza sytuacja kredytowa. Warunki, które kilka lat temu wydawały się nam atrakcyjne, także mogą już takimi nie być. Expander radzi, jak zmienić warunki spłacanego kredytu, by były one dla nas korzystniejsze.

Pomimo braku programów „Rodzina na swoim” i „Mieszkanie dla młodych” sprzedaż mieszkań w pierwszym półroczu 2013 roku przerosła nasze oczekiwania – komentuje Michał Skwarek, dyrektor marketingu i sprzedaży, podsumowując sześć miesięcy sprzedaży dewelopera Okam Capital.

W połowie stycznia banki otrzymały od Ministerstwa Transportu, Budownictwa i Gospodarki Morskiej pismo, na podstawie którego wnioski o kredyt z Rodziną na Swoim, składane pod koniec 2012 roku z dołączoną umową rezerwacyjną nie upoważniają do przyznania kredytu.

Jeszcze tylko 3 miesiące na znalezienie mieszkania mają osoby, które chcą skorzystać z kredytu w ramach rządowego programu „Rodzina Na Swoim”.

Zmniejsza się metraż i ceny kupowanych mieszkań i jednocześnie maleje wysokość zaciąganych kredytów. W naszym kraju młodzi ludzie wyprowadzają się od rodziców później niż ich rówieśnicy w pozostałych krajach Unii Europejskiej.

Każdy, kto chce kupić mieszkanie w przyszłym roku niezbędne kroki powinien podjąć już dzisiaj. Od 2014 roku oprócz posiadania odpowiednio wysokich dochodów, klient będzie musiał udokumentować i zainwestować minimum 10 procent środków własnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.