Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

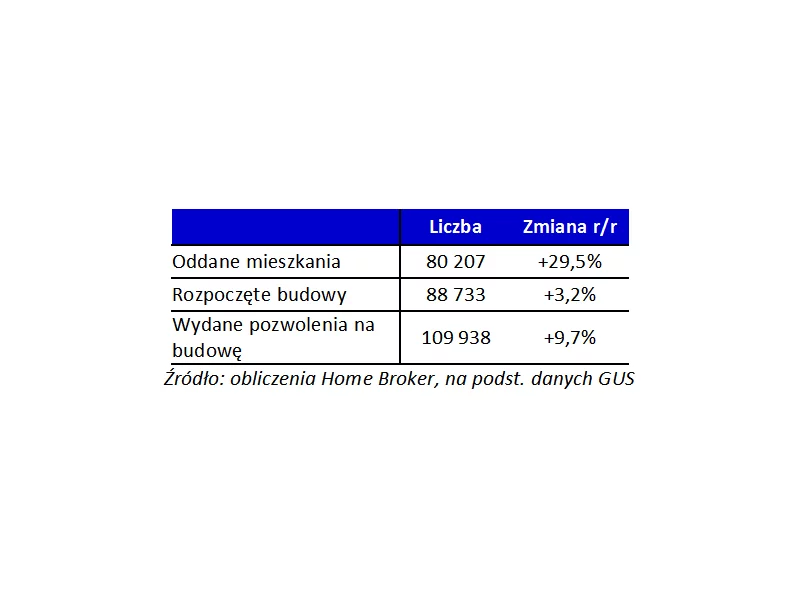

Piętnasty miesiąc z rzędu rosła liczba oddawanych przez deweloperów mieszkań. W ostatnich 12 miesiącach firmy budujące nieruchomości mieszkalne na sprzedaż oddały ich 80,2 tys. – najwięcej w historii. Na bardzo wysokim poziomie utrzymuje się również liczba rozpoczynanych budów i uzyskiwanych pozwoleń.

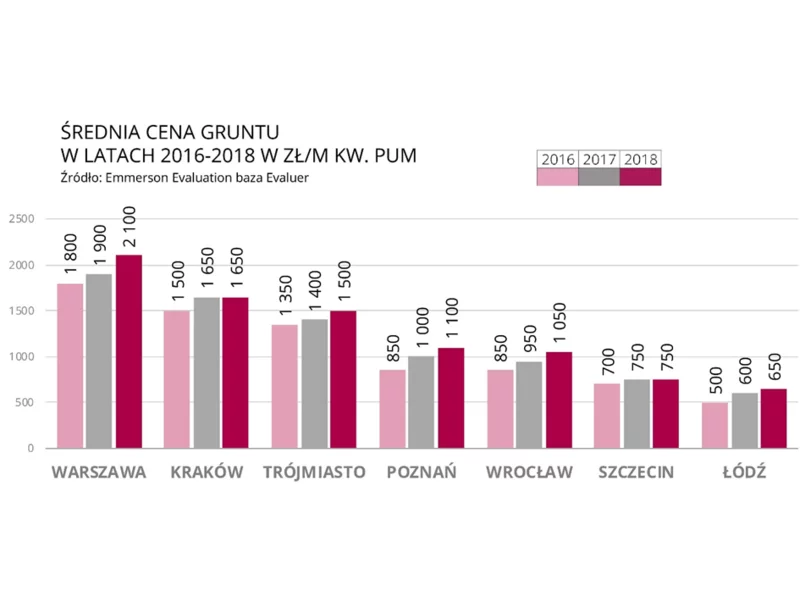

Rosnące ceny gruntów pod zabudowę mieszkaniową wielorodzinną to jeden z głównych czynników napędzających wzrost cen mieszkań w Polsce. W 2018 r. w najatrakcyjniejszych dzielnicach Warszawy i Wrocławia, podrożały one nawet o 20% w skali roku, odnotowali eksperci Emmerson Evaluation w swoim najnowszym raporcie.

Polska Izba Przemysłu Targowego zaprezentowała dwudziesty pierwszy raport statystyk targowych – Targi w Polsce 2013. Rok 2013 był dla większości państw europejskich okresem wygasania kryzysu.

Według najnowszego raportu Metrohouse i Expandera, ceny transakcyjne w większości analizowanych miast nie uległy znacznym podwyżkom. Wyjątkiem jest Łódź, która zanotowała wzrosty aż o 9%, w porównaniu do analogicznego okresu ubiegłego roku. Nadal trwa boom na nieruchomości.

Ceny warszawskich mieszkań od deweloperów wzrosły w 2021 r. o 14% r/r, ale jeszcze szybciej rosły dla na rynku wtórnym - o 17% r/r. Mediana stawki za mkw. dla tych pierwszych sięgnęła 12,3 tys. zł, używane lokalne pozostały tańsze, płacono za nie 11,4 tys. zł. Wśród stołecznych dzielnic rekordzistą na obu rynkach okazał się Wilanów z podwyżkami rzędu 25% dla rynku pierwotnego i 29% dla wtórnego, pokazują dane corocznego raport Evaluer Index 2022, przygotowanego przez analityków Emmerson Evaluation.

Polski rynek mieszkaniowy stoi u progu zmian zarówno jakościowych, jak i organizacyjnych. Najnowszy raport CBRE „Rynek mieszkaniowy w Polsce” skierowany jest do inwestorów kapitałowych oraz firm deweloperskich i ma na celu szczegółową analizę kondycji polskiego rynku mieszkaniowego.

W najnowszym raporcie dotyczącym rynku mieszkaniowego eksperci Emmerson Evaluation wskazują, że 2018 był rokiem znacznych podwyżek – zarówno cen mieszkań, które w wielu lokalizacjach osiągnęły rekordowe poziomy, jak i kosztów wykonawstwa budowlanego oraz cen gruntów pod nowe inwestycje mieszkaniowe. W 2019 r. tempo podwyżek będzie jednak mniej dynamiczne, prognozują autorzy raportu EVALUER INDEX 2019.

Rynek pierwotny rośnie w siłę, z roku na rok bije kolejne rekordy ilości oddanych lokali do użytku i pozwoleń na budowę kolejnych. Popyt jest duży, dlatego już w chwili rozpoczęcia powstawania inwestycji, sprzedaje się sporo mieszkań. Czy to duże ryzyko kupować tzw. “dziurę w ziemi”? W którym momencie zakup jest najkorzystniejszy?

Od kilku miesięcy rynek deweloperów zaczyna krzepnąć. Mimo to, spółki dalej notują kolejne rekordy a dotychczasowe sygnały świadczą raczej o delikatnym, cyklicznym spowolnieniu.

Dane mówią same za siebie, polskie społeczeństwo się starzeje. Obecnie 20% wszystkich Polaków to właśnie seniorzy, a w ciągu najbliższych lat liczba grupa ta będzie stanowiła aż 33% obywateli.

Hossa na rynku nieruchomości trwa. Rok 2016 przyniósł dla Wrocławia rekordowe wyniki sprzedaży mieszkań deweloperskich. Coraz częściej mówi się w tym kontekście o zmianie stylu życia, która niesie za sobą zupełnie nowe potrzeby. Jak nabywcy kształtują rynek?

Popularna maksyma rynkowych spekulantów mówi, że nie istnieją lepsze sposoby na zarabianie pieniędzy, niż giełda i nieruchomości. Ktoś, kto w 2003 roku zainwestował w nieruchomości, zarobił na tym ok. 17% więcej niż gdyby kupił wtedy akcje – wynika z analizy Home Broker.

Jak wynika z raportu „Rynek mieszkaniowy w Polsce I kwartał 2015 r.”, sprzedaż mieszkań w kraju systematycznie rośnie. W ciągu pierwszych trzech miesięcy 2015 roku sprzedano ich łącznie o 2,2% więcej niż w poprzednim kwartale. Duży wzrost zainteresowania swoją ofertą zauważają też developerzy z województwa podlaskiego.

Ponad 20 mld zł wydano w ubiegłym roku na nowe „M” nad Wisłą. Duży udział mieli w tym nabywcy inwestycyjni, którzy nadal mocno zaznaczają swoją obecność. Wiele więc wskazuje na to, że 2017 r. zamknie się z podobnym wynikiem.

Z analiz Euler Hermes, wiodącego globalnego ubezpieczyciela należności handlowych wynika, że po dziesięciu latach wzrostu (2008-2018) osiągnęliśmy szczyt w globalnym cyklu wzrostu koniunktury budowlanej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.