Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Aktywność najemców na największych rynkach regionalnych w Polsce pozwoliła zakończyć rok 2020 podpisaniem umów na poziomie 580.000 m2., co było wynikiem gorszym o ponad 100.000 m2. w porównaniu do 2019 roku. Warto tutaj zaznaczyć, że poprzednie 3 lata charakteryzowały się rekordową aktywnością najemców, a tegoroczny wynik zbliżony jest do popytu z 2016 roku.

Po trzech kwartałach br. Grupa Lokum Deweloper odnotowała 143,2 mln zł przychodu, co stanowi spadek o 28% wobec 198,1 mln zł wypracowanych w analogicznym okresie ubiegłego roku.

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

Mimo sytuacji pandemicznej i niskiej aktywności najemców w I poł. 2021 r., popyt na biura w Łodzi w skali całego roku utrzymał się na poziomie przekraczającym 51,5 tys. m2. Według danych Colliers, wiodącej firmy doradczej na rynku nieruchomości komercyjnych, blisko 70% transakcji na łódzkim rynku najmu stanowiły renegocjacje.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2020 na polskim rynku nieruchomości magazynowych.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

Rok 2024 może być dla budownictwa okresem dużych przemian. Dominują cztery kluczowe tematy: konieczność uregulowania równowagi między popytem a podażą, wzrost stosowania eko-rozwiązań, amplituda cen materiałów oraz wprowadzenie zmian w ustawie regulującej normy techniczne. Rosną więc nadzieje na ożywienie sektora, bo dotychczas panowały na nim dość umiarkowane nastroje.

Program Bezpieczny Kredyt 2% rozgrzewa do czerwoności rodzimy rynek nieruchomości. Z możliwości dopłat do rat kredytów skorzystało już ponad 27 tysięcy kredytobiorców. Cała reszta rynku obserwuje efekt uboczny programu, jakim są wzrosty cen. Skalę wzrostów opisują autorzy raportu Barometr Metrohouse i Credipass opracowywanego przy współudziale ekspertów portalu RynekPierwotny.pl.

Koronawirus ani nie przestraszył deweloperów, ani nie zahamował ich poczynań. Wręcz przeciwnie, pierwsze półrocze bieżącego roku było dla nich czasem iście rekordowym, gdyż rozpoczęto wtedy budowę niemal 88 tysięcy nowych mieszkań. Popyt utrzymuje się na stałym poziomie i wszystkie przesłanki wskazują na kontynuację wzrostów. Być może deweloperów czeka najlepszy rok w historii.

Według najnowszego badania RICS dostępność powierzchni na wynajem w II kw. rosła bardziej umiarkowanie niż na początku roku. Po raz pierwszy od 2014 wskaźniki dotyczące popytu były zasadniczo zbliżone do wskaźników podaży, sygnalizując bardziej zrównoważony trend na rynku.

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na rynku nieruchomości handlowych. Na koniec II kwartału w budowie pozostawało prawie 500 000 mkw. powierzchni, w okresie od kwietnia do czerwca zadebiutowało w Polsce siedem zagranicznych marek, a swoją ofensywę kontynuowały parki handlowe. Z drugiej strony, najemcy i właściciele obiektów handlowych cały czas mierzą się z wysoką inflacją, która wpływa na wysokość ich realnych obrotów.

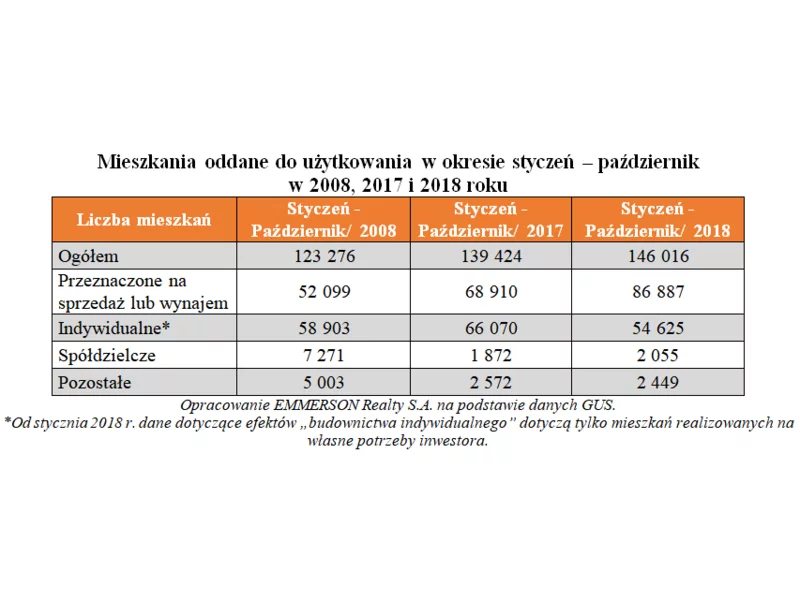

Dobra koniunktura gospodarcza oraz rosnące dochody Polaków przekładają się na rosnącą liczbę oddawanych do użytkowania mieszkań. Za największą ich część odpowiadają deweloperzy. Dzisiaj taki stan rzeczy wydaje się naturalny, ale nie zawsze tak było.

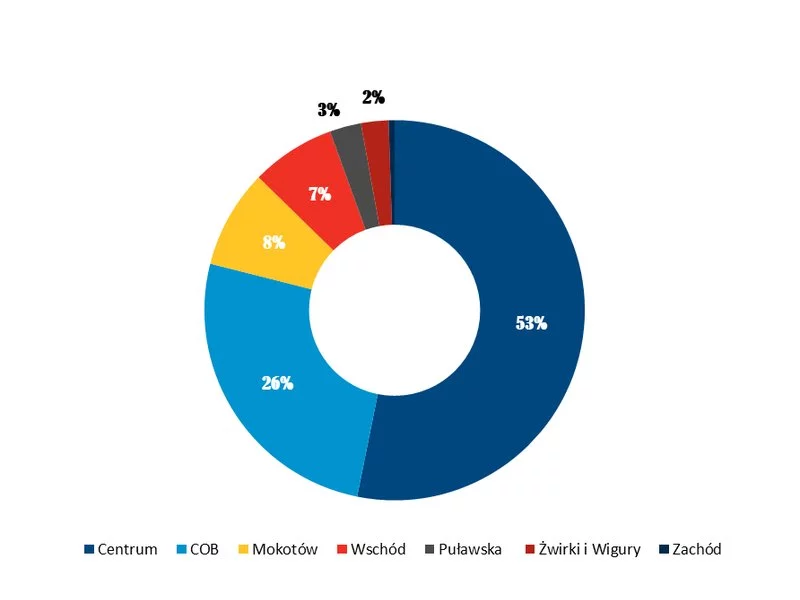

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Warszawski rynek biurowy zakończył 2021 rok z zasobami na poziomie 6,15 mln m kw. Skutki wciąż trwającej pandemii nadal rzutują na decyzje deweloperów i najemców. Ograniczona liczba projektów budowie oraz mniejsze zainteresowanie nowymi umowami w ramach przednajmu będzie miało swoje konsekwencje w kolejnych latach.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.