Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Kupno pierwszego domu lub mieszkania to poważna inwestycja, która rozkłada się na długie lata. Młodzi ludzie, decydujący się na wzięcie na swoje barki takiego zobowiązania, mogą liczyć na pomoc w postaci dopłat.

W jaki sposób powstają inwestycje realizowane przez deweloperów? Jak je finansują? Na co zwrócić uwagę, gdy planujemy zakup mieszkania i chcemy zweryfikować, czy dany inwestor jest pewnym partnerem? Największe przedsięwzięcia budowlane zarówno w Polsce, jak i na całym świecie są realizowane z kredytów. Rzadko dochodzi do sytuacji, gdy deweloperzy finansują inwestycje ze środków własnych. Po stronie banku leży weryfikacja, na ile dana firma jest wypłacalna i w jakiej wysokości kredyt może otrzymać.

Po serii podwyżek stóp procentowych (w lipcu główna stopa proc. wzrosła do 6,5%), rata kredytu hipotecznego na 400 tys. zł, w zależności od okresu kredytowania czy wysokości marży, mogła powiększyć się nawet dwukrotnie: z 1785 do 3593 zł[1].

Nie od dziś wiadomo, że najlepszą porą roku nie tylko na remont, a przede wszystkim na rozpoczęcie budowy własnego domu, jest wiosna. Jednak zanim „pierwsza łopata” zostanie wbita w ziemię, trzeba posiadać do tego odpowiednie miejsce.

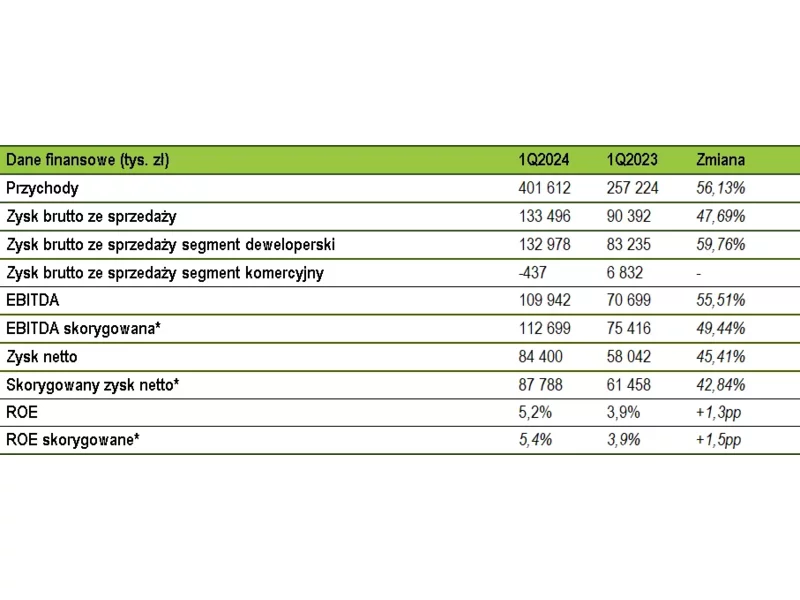

W I kwartale 2024 r. przychody ze sprzedaży grupy Develia wyniosły 401,6 mln zł, co oznacza wzrost o 56% w porównaniu do 257,2 mln zł w analogicznym okresie roku ubiegłego.

Grupa Echo Investment – jedna z największych firm działających na rynku nieruchomości komercyjnych i mieszkaniowych w Polsce, zaprezentowała raport zrównoważonego rozwoju, który podsumowuje jej działania i osiągnięcia w obszarze ESG w 2023 roku. Dokument po raz pierwszy został przygotowany zgodnie z nowym standardem wprowadzonym przez unijną dyrektywę CSRD. Nowością jest też zaraportowanie po raz pierwszy śladu węglowego, który uwzględnia emisje pośrednie w wybranych kategoriach, powstałe w łańcuchu wartości Grupy.

Eksperci Casus Finanse przeprowadzili analizę kredytów hipotecznych, które znajdują się w obsłudze spółki. Wynika z niej, że najwięcej, bo aż 76% kredytów hipotecznych, zaciągniętych w latach 1994-2014, przeznaczanych było na finansowanie domów jednorodzinnych.

Nowe przepisy zaczną obowiązywać od 1 lipca 2022 r.

W pierwszych trzech kwartałach 2023 r. przychody ze sprzedaży grupy Develia wyniosły 786,2 mln zł w porównaniu do 320,3 mln zł w analogicznym okresie ubiegłego roku, czyli 145% więcej.

Rynek długoterminowego najmu instytucjonalnego w Polsce zaczyna się rozwijać, co odzwierciedla potrzeby społeczne. W obliczu wyzwań związanych z inflacją i globalnymi konfliktami, elastyczność oraz innowacyjne podejścia do regulacji i dostępności mieszkań są jeszcze bardziej niż wcześniej kluczowe dla stabilności społeczeństwa.

30 czerwca 2021 r. to ważna data dla wszystkich, którzy planują zapożyczyć się na zakup wymarzonego mieszkania lub domu. Według nowej wersji Rekomendacji S, czyli dokumentu wydawanego przez KNF, dotyczącego dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie, do tego dnia banki musiały wprowadzić nowe zasady udzielania kredytów mieszkaniowych.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

Kto z nas nie marzy o własnym mieszkaniu? Jednak często utrudnieniem w jego zakupie z pomocą kredytu hipotecznego bywa wymagany wkład własny, stanowiący nawet 20 proc. wartości nieruchomości. Z myślą o osobach, które nie zdołały uzbierać gotówki na ten wydatek, ale mają zdolność kredytową i spełniają pozostałe wymogi przewidziane dla kredytobiorcy, rząd wprowadził program „Mieszkanie bez wkładu własnego”. Jakie są jego zasady? Kto może z niego skorzystać i czy w ogóle warto? A także, na co zwrócić uwagę, jeśli rozważamy kredyt z gwarancją wkładu własnego? Na te pytania odpowiadają ekspercki Związku Firm Pośrednictwa Finansowego (ZFPF).

Kredyty hipoteczne są zwykle zaciągane na wysokie kwoty (średnio ok. 200 000 zł) i na długi okres (najczęściej 25-35 lat).

Za nami trudny i dziwny rok, a przed nami kolejne nowe wyzwania, którym będzie trzeba sprostać.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.