Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

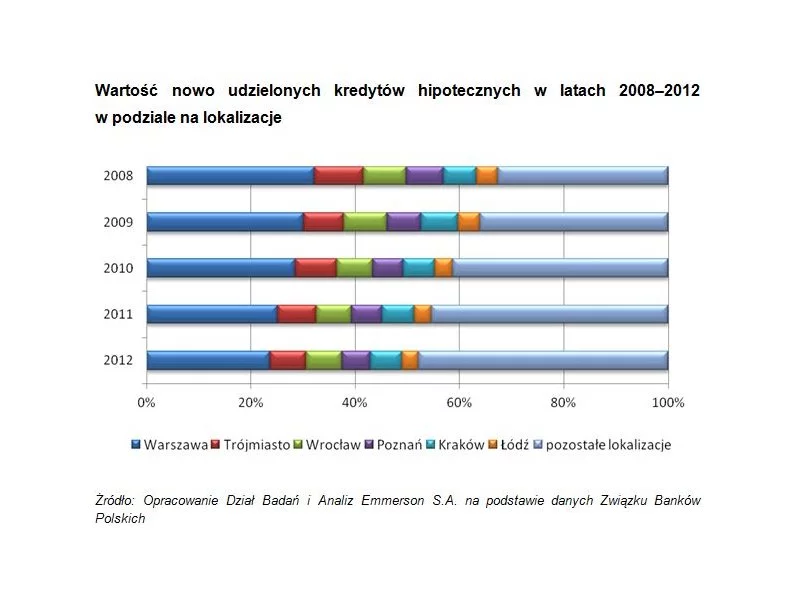

Dane Związku Banków Polskich opublikowane w najnowszej edycji raportu AMRON-SAFIN wskazują, że miniony rok był mało optymistyczny dla rynku kredytów hipotecznych w Polsce.

Nawet spłacając kredyt hipoteczny można oszczędzać. Z takiego założenia wychodzi Dom Kredytowy Notus SA, który przygotował dla swoich klientów nową promocję „Oszczędzaj z kredytem.” Promocja trwa do 7 kwietnia bieżącego roku.

Według najnowszego badania Knight Frank przeprowadzonego na potrzeby raportu Wealth Report: Outlook 2023, cztery na dziesięć osób o bardzo wysokich dochodach, których majątek przekracza 30 milionów USD (Ultra-High Net Worth Individuals, UHNWI) zwiększyło go w 2022 r., pomimo roku określanego jako trwały kryzys („permacrisis”). Przyczyniły się do tego inwestycje w nieruchomości, transakcje walutowe, wyczucie rynku i, po raz pierwszy od ponad dekady, zwroty z lokat.

Dom Kredytowy Notus w 2012 roku uruchomił kredyty hipoteczne na kwotę ponad 2 mld złotych. Tym samym udział firmy w rynku kredytów hipotecznych wzrósł o 1% w stosunku do 2011 roku i wyniósł 5,5%.

Czy inwestor giełdowy powinien interesować się w tym momencie akcjami deweloperów? W które spółki zainwestować by odnieść największy zysk, a których lepiej się wystrzegać. Przyjrzeliśmy się ostatnim rekomendacjom analityków giełdowych.

W ostatnich dniach notowania akcji na globalnych rynkach poszły w górę drugi tydzień z rzędu. Pomiędzy 25 marca, a 1 kwietnia ogólnoświatowy indeks MSCI AC World wzrósł o 1,50%, co nastąpiło przy 1,18% zwyżce na parkietach w krajach rozwiniętych i 3,06% aprecjacji na giełdach w gospodarkach wschodzących. W regionie Azji i Pacyfiku ceny walorów spółek zwiększyły się średnio o 0,78% (indeks MSCI Asia Pacific), w Europie wzrosły o 1,45% (indeks STOXX Europe 600), a w Stanach Zjednoczonych zwyżkowały o 1,42% (indeks S&P500). W piątek, do najwyższych poziomów od czerwca 2008 r., zdołał dotrzeć zarówno amerykański indeks Dow Jones Industrial Avarage, jak i benchmarkowy wskaźnik dla krajów rozwijających się, czyli indeks MSCI Emerging Markets.

Po słabym ubiegłym roku dla sektora hipotecznego uczestnicy rynku z uwagą śledzą najnowsze doniesienia. Nie ma wprawdzie jeszcze kompletnych danych za I kw. br., natomiast pojawia się coraz więcej prognoz i komentarzy dotyczących najbliższych perspektyw dla rynku kredytów hipotecznych.

Globe Trade Centre S.A. („GTC”) został poinformowany, że jego największy udziałowiec, GTC Real Estate Holdings B.V., spółka zależna Kardan N.V., wykonała wszystkie przysługujące jej w ramach Oferty GTC prawa poboru.

Jednym z najpoważniejszych czynników hamujących rynek nieruchomości jest wciąż polityka banków, które, mimo ostatnich zapowiedzi Komisji Nadzoru Finansowego, prawdopodobnie nie złagodzą warunków przyznawania kredytów mieszkaniowych. Deweloperzy z nadzieją wyczekują jednak zniesienia części obostrzeń, które z kolei zapowiadają rynkowi analitycy.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

Badania popytu na rynku mieszkaniowym przeprowadzane w oparciu o deklaracje potencjalnych nabywców wskazują, że idealna nieruchomość powinna charakteryzować się prestiżową lokalizacją, niebudzącym wątpliwości stanem technicznym, wysokim standardem oraz oczywiście bardzo atrakcyjną ceną.

Budownictwo wywiera ogromny wpływ na nasz świat. Jednak w swojej najnowszej kampanii ROBYG udowadnia, że będąc wiernym wartościom takim jak troska, odpowiedzialność i wsparcie można prowadzić opłacalny biznes w sposób zrównoważony i odpowiedzialny.

Rosnące stopy procentowe, a z nimi spadająca zdolność kredytowa spowodowały, że w pierwszym kwartale 2022 r. zobaczyliśmy wyraźne osłabienie popytu na mieszkania.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.