Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Najemcy w miastach regionalnych ożywili się pod koniec 2021 roku. Popyt ogólnie był umiarkowany, ale w ostatnich miesiącach wynajęto 214 tys. m2, co zaowocowało wynikiem za cały rok przekraczającym 592 tys. m2. To tyle samo co rok wcześniej i zaledwie o 14 proc. mniej niż w 2019 roku – wynika z raportu CBRE. Eksperci firmy wskazują, że kluczem do dalszego rozwoju biur w miastach regionalnych będzie zwiększony popyt na usługi cyfrowe i infrastrukturę cyfrową, który zaspokoją wykwalifikowani pracownicy i wysokiej jakości przestrzenie biurowe.

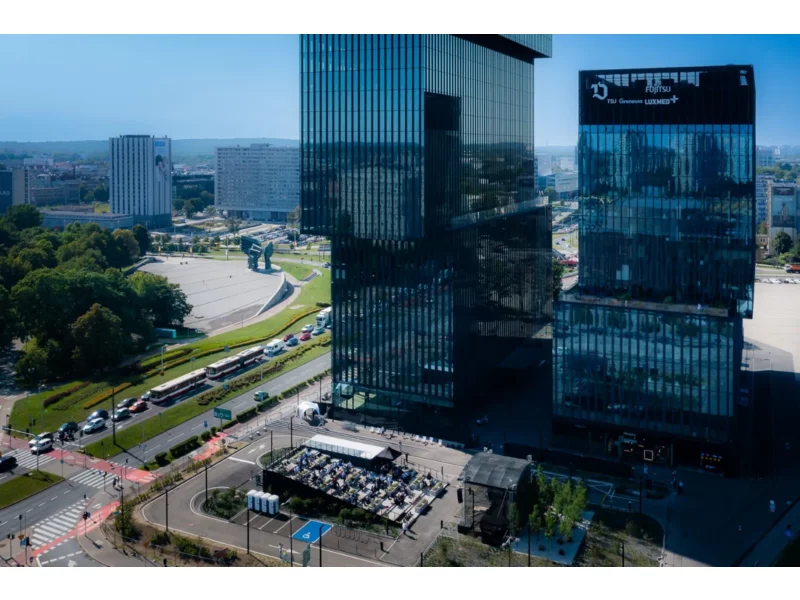

Miejsce relaksu i rozrywki – takie funkcje będzie pełnić nowy skwer miejski, który powstał przy biurowcach .KTW w Katowicach. Tworzy go charakterystyczny mebel w postaci podium ze schodami, uzupełniony o roślinność i małą architekturę. To ostatni krok w realizacji projektu .KTW – biurowców w sercu Górnośląsko-Zagłębiowskiej Metropolii, które dostarczyły na rynek 65 tys. mkw. powierzchni najmu.

Rynek biurowy, do niedawna stabilny segment branży nieruchomości komercyjnych, stał się obecnie poligonem doświadczalnym. Szykuje się wielki powrót pracowników do przypisanych im biurek, a może przestrzenie office staną się głównie miejscem wymiany poglądów, mentoringu i integracji, nie zaś symbolem 40-godzinnego tygodnia pracy? Okazuje się, że wizji Elona Muska „wróć do biura albo odejdź” nie podzielają zarówno pracodawcy, jak i pracownicy wielu firm i międzynarodowych korporacji.

Red Tower, łódzki biurowiec obecny na mapie miasta od lat 70-tych XX wieku, który od czerwca 2022 roku należy do firmy Warimpex, uzyskał ekologiczną certyfikację BREEAM. Certyfikat jest świadectwem, że podjęte przez Warimpex działania przyczyniły się do spełnienia przez inwestycję wysokich wymagań w zakresie zrównoważonego rozwoju w budownictwie.

Unikalnie różnorodna w skali kraju grupa najemców magazynowych, jedyny w Polsce „ring autostradowy”, który wzmocni rozwój logistyki e-commerce oraz nowoczesna, przyciągająca globalnych graczy infrastruktura magazynowa – tak w skrócie przedstawia się sytuacja na rynku powierzchni magazynowych w regionie łódzkim, którą podsumowuje najnowszy raport międzynarodowej agencji doradczej Cushman & Wakefield. Co więcej, jak wynika z analizy „Uszyj biznes w Łodzi. Rynek magazynowo- produkcyjny Polski Centralnej", potencjał zabezpieczonych przez deweloperów gruntów daje możliwość na realizację inwestycji o łącznej powierzchni nawet 2,5 mln mkw.

W pierwszych trzech kwartałach 2023 roku łódzki rynek biurowy powiększył się o zaledwie jeden obiekt. Deweloperzy pozostają jednak stosunkowo aktywni, gdyż w budowie znajduje się 42 300 m kw. powierzchni, która zasili rynek w ciągu najbliższych dwóch lat.

Pierwsze półrocze na rynku biurowym w Warszawie minęło pod znakiem wysokiej aktywności najemców. Popyt sięgnął ponad 485 tys. m2, czyli niemal dwa razy tyle co w tym samym okresie w 2021 roku i jest jednym z najwyższych w historii – wynika z najnowszych danych CBRE. Inwestycje za nadążają za popytem. W budowie pozostaje obecnie ponad 260 tys. m2 powierzchni. To najmniej od 10 lat. Zdaniem ekspertów CBRE, taka sytuacja może doprowadzić do wzrostu czynszów i luki podażowej w latach 2023-2024.

Dobrej jakości nowoczesne, ekologiczne biurowce w największych polskich miastach regionalnych przyciągają rodzime i zagraniczne firmy. W I półroczu br. popyt osiągnął 343 tys. mkw. powierzchni, co jest jednym z najwyższych poziomów w historii – wynika z raportu CBRE. W porównaniu do analogicznego okresu zeszłego roku zainteresowanie wzrosło o 30 proc. Największy popyt odnotowano w Krakowie i Wrocławiu. Niemal połowę wszystkich stanowiły umowy na nową przestrzeń biurową (47 proc.). W pierwszych sześciu miesiącach br. do użytku oddano prawie 312 tys. mkw. przestrzeni biurowej w miastach regionalnych w Polsce. W sumie wynosi ona obecnie ponad 6,3 mln mkw.

Według raportu „Office Occupier: Rynek biurowy w Katowicach” firmy doradczej Cresa, wolumen transakcji w pierwszych trzech kwartałach 2021 roku wyniósł 41.500 m2 i stanowił aż 81,3% średniej rocznej z lat 2015-2020.

Miniony rok w branży nieruchomości zapamiętamy głównie za sprawą wprowadzenia rządowego programu “Bezpieczny Kredyt 2%”. Nie było to jednak jedyne rynkowe novum. Eksperci zwracają także uwagę na wzrost znaczenia sektora PRS oraz rozwój trendów ekologicznych, które zostaną z nami na dłużej.

Ubiegłoroczne spowolnienie na rynku deweloperskim w dużej mierze związane było z mniejszą dostępnością kredytów hipotecznych i przełożyło się na dominację klientów gotówkowych. W przypadku Poznania ich szczególnie duże znaczenie nie było nowością. Tu od wielu lat udział osób, które przy zakupie mieszkania korzystają przede wszystkim z własnych środków, jest większy niż w innych częściach kraju. Mniejsze uzależnienie od dostępności kredytów przekłada się m.in. na stabilność tego rynku.

W 2021 roku na krakowski rynek dostarczono 60.600 m2 nowoczesnej powierzchni biurowej zrealizowanej w 8 projektach, co jest ponad dwukrotnie niższym wynikiem niż nowa podaż w 2020 roku, która wówczas przekroczyła 140.000 m2. Jednakże całkowite zasoby powierzchni biurowej w stolicy Małopolski przekroczyły 1,61 mln m2, co poskutkowało utrzymaniem przez Kraków pozycji lidera wśród rynków regionalnych.

Sytuacja na rynku hotelowym w tegoroczne wakacje była dynamiczna. Udany początek roku dał nadzieję na dobry sezon wakacyjny, czerwiec i lipiec nieco pogorszyły nastroje, ale słoneczny sierpień sprawił, że lato 2023 można zaliczyć do udanych. Obłożenie hoteli było wyższe niż w 2019 roku. Ceny noclegów na polskim rynku, mimo przeciętnego 10 proc. wzrostu, pozostają atrakcyjne w porównaniu do innych krajów regionu, a infrastruktura znacznie się poprawiła. Polskim hotelarzom sprzyja także klimat, który jest mniej gorący niż w popularnych turystycznych destynacjach, zwłaszcza w sytuacji globalnego ocieplenia i zagrożenia pożarami. Dodatkowo, wysoka liczba konferencji i spotkań biznesowych w IV kwartale br. napawa optymizmem na kolejne miesiące. Problemem, z którym musi mierzyć się rynek pozostaje inflacja.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu” firmy doradczej Cresa, wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. wyniósł 74.400 m2, co stanowiło 55% średniej rocznej z lat 2015-2020.

Dane na koniec pierwszego półrocza bieżącego roku z pewnością nie potwierdziły zrealizowania się najgorszych scenariuszy dotyczących skutków pandemii COVID-19 na warszawskim rynku biurowym. Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Warszawie w 1 połowie 2020 r.”, drugi kwartał obfitował w nową podaż, która została już niemal całkowicie wchłonięta przez rynek. Łącznie na rynek dostarczono 100.000 m2. W budowie pozostaje kolejne 700.000 m2.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.