Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W tym roku latem banki nie mogły narzekać na brak zainteresowania kredytami mieszkaniowymi. Już wcześniej, bo drugim kwartale tego roku akcja kredytowa wzrosła.

Bank Gospodarstwa Krajowego uruchomił nabór wniosków o udzielenie preferencyjnych kredytów w programie wspierania społecznego budownictwa czynszowego (SBC). Nabór potrwa od 1 do 31 marca, a pula dostępnych środków wynosi ponad 1,5 mld zł.

Wykończenie czy remont mieszkania lub domu to kosztowna inwestycja.

Prawdopodobnie, jeszcze w maju lub czerwcu, stopy procentowe w naszym kraju zostaną obniżone o 0,5 pkt. proc. W oczekiwaniu na to, stawka WIBOR 3M od kilku dni szybko spada i wynosi już tylko 3,1%.

Wstępne założenia „Pierwszego Mieszkania”, nowego rządowego programu pomocy dla kredytobiorców hipotecznych, odbiły się szerokim echem na rynku mieszkaniowym. Choć plan ma wejść w życie dopiero 1 lipca br., już dziś cieszy się dużym zainteresowaniem kupujących. Analitycy przewidują, że „Pierwsze Mieszkanie” może być bardziej popularne niż poprzednie formy wsparcia - „Rodzina na Swoim” i „Mieszkanie dla Młodych”. Czym różnią się te rozwiązania?

Po trudnym roku, naznaczonym pandemią, nadszedł nowy czas – w którym oswoiliśmy się nieco z nową rzeczywistością i nauczyliśmy się w niej funkcjonować. Czy sytuacja ta wpłynęła na rynek nieruchomości? Jak kształtował się popyt na mieszkania?

Nie ustaje zainteresowanie zakupem mieszkań przez osoby, które w ten sposób lokują nadwyżki finansowe. Według przygotowywanego przez Metrohouse, Credipass i RynekPierwotny.pl raportu Barometr, w I kw. 2023 r. 44 proc. zakupów mieszkaniowych na rynku wtórnym to transakcje inwestycyjne.

W pierwszych dwóch kwartałach 2023 r. wolumen inwestycji na polskim rynku nieruchomości komercyjnych przekroczył 0,87 mld euro. To wynik o 70% niższy w porównaniu z pierwszą połową 2022 r., kiedy doszło do rekordowej sprzedaży kompleksu biurowego Warsaw Hub. Największą aktywność inwestorów można wciąż zaobserwować w segmencie magazynów. Inwestycje w tym sektorze stanowiły ponad połowę wolumenu pierwszych dwóch kwartałów br., a całkowity obrót wyniósł 438 mln euro. Oznacza to spadek o 34% w stosunku do pierwszej połowy 2022 r. Jednak obrót w pierwszej połowie 2023 roku był wciąż wyższy od 10-letniej średniej.

Stopy procentowe NBP zostały obniżone już po raz piąty i tym razem aż o 0,5 pkt. proc. Ponownie spadną więc raty kredytów hipotecznych. Z wyliczeń Expandera wynika, że już teraz są o ok. 270 zł niższe niż 6 miesięcy temu.

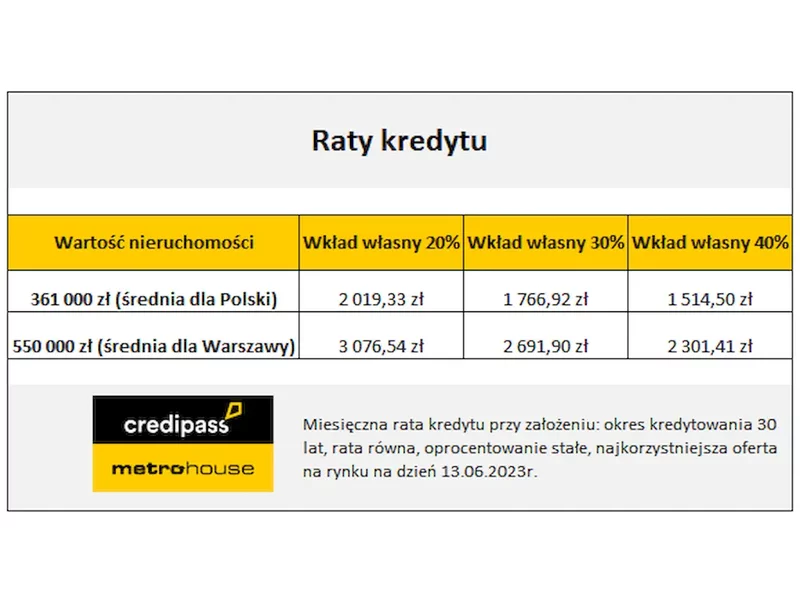

Kredyt hipoteczny to zobowiązanie na lata. Jego wybór nie jest więc łatwy. Wiele osób kieruje się w nim wyłącznie niskim oprocentowaniem, bądź wybiera bank, który przyzna im najwyższą zdolność kredytową. Istnieje jednak wiele czynników, na które warto zwrócić uwagę. W przyszłości znacznie ułatwią regularną spłatę rat.

Z najnowszego raportu Szybko.pl, Metrohouse i Expandera wynika, że w Łodzi od początku roku ceny mieszkań są stabilne i nie ulegają obniżkom. Niestety kupujący nie mogą liczyć na negocjacje cenowe ze sprzedającymi – kwota, za którą kupujemy mieszkanie jest zaledwie o 99 zł niższa, a od tej wystawionej w ofercie.

Jak wynika z najnowszego raportu Szybko.pl, Metrohouse i Expandera na rynku mieszkaniowym w Warszawie widać widoczne ożywienie. Średnia cena, za którą mieszkańcy stolicy kupują własne M wrosła do 400 tys. złotych.

Wystarczyła seria obniżek stóp procentowych Narodowego Banku Polskiego i co za tym idzie spadek oprocentowania lokat bankowych, by w mediach zaroiło się od artykułów dowodzących większą opłacalność zakupu nieruchomości mieszkaniowej. Tymczasem stopę zwrotu z takiej inwestycji należy liczyć w oparciu o dane odwzorowujące sytuację w długim terminie.

Gwałtowny spadek oprocentowania depozytów bankowych, z których już ubyło ponad 6 mld złotych, spadek rentowności polskich papierów dłużnych, czy malejąca atrakcyjność skarbowych obligacji stają się nieatrakcyjne dla przedsiębiorców i coraz bardziej sprzyjają inwestycji w nieruchomości.

Aż o 25 procent wzrosła w ciągu ostatniego roku zdolność kredytowa Polaków. Już z samego powodu niższego oprocentowania kredytów, zdolność kredytowa wzrosła o 18 procent.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.