Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Popyt na rynku biurowym we Wrocławiu w pierwszej połowie roku był o 40% wyższy niż w analogicznym okresie w 2019 roku. Mimo że w drugiej połowie roku pandemia spowolniła aktywność najemców, to sektor biur ma szansę na szybką odbudowę.

Polski rynek, zaliczany przez inwestorów do grona państw transparentnych, utrzymuje pozycję najwyżej ocenianego wśród wszystkich krajów Europy Środkowo – Wschodniej.

W pierwszej połowie 2020 popyt na powierzchnie biurowe w Krakowie był o 15% niższy niż przed rokiem. Jednocześnie rynek inwestycyjny w tym mieście okazał się wyjątkowo odporny na zawirowania związane z globalną pandemią.

Pandemia koronawirusa zmieniła wszystkie sektory gospodarki. Nie inaczej było w sektorze nieruchomości, bo COVID-19 z pewnością wpłynął na zachowania konsumenckie i trendy biznesowe. Warszawski rynek nieruchomości jest niewątpliwie największy w naszym kraju, a wzrost cen za metr kwadratowy stale napędza nieustający popyt.

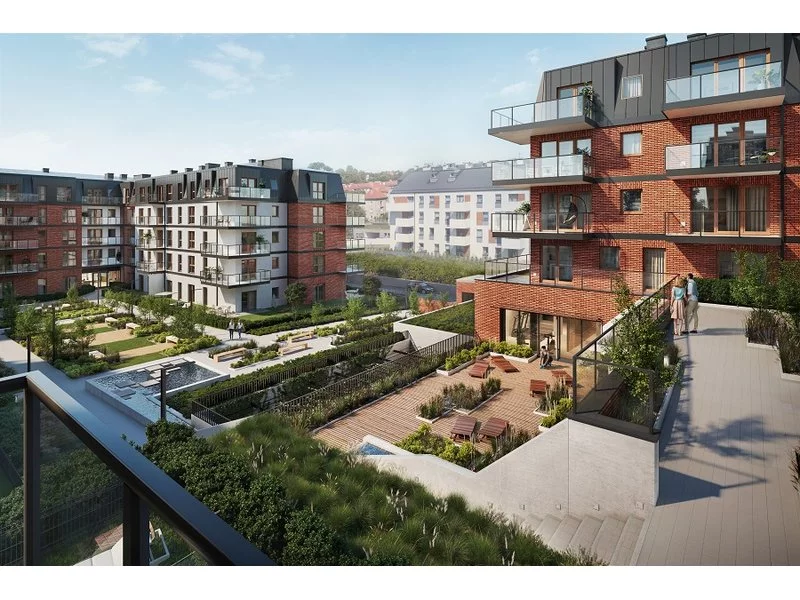

Trójmiasto – podobnie jak inne duże polskie aglomeracje – boryka się z problemem niskiej dostępności nowych mieszkań. Według agencji doradczej JLL pod koniec 2023 roku w sprzedaży było tu tylko około 6 tys. mieszkań. Develia próbuje temu przeciwdziałać i rozpoczęła budowę trzech nowych projektów w Gdańsku.

Wartość transakcji inwestycyjnych na rynku nieruchomości w CEE wyniosła 14 mld EUR. To najlepszy rezultat w historii sektora w regionie.

Nowa generacja najemców w miastach Europy Środkowej i Wschodniej napędza popyt na nowe, profesjonalnie zarządzane mieszkania na wynajem i mieszkania studenckie.

Wzrost liczby zamożnych Polaków napędza rynek prestiżowych nieruchomości. Rosną też wymagania klientów. Coraz częściej zwracają oni uwagę nie tylko na lokalizację i standard wykończenia, ale też markę i wyjątkowość inwestycji.

Umacniająca się marka Łodzi pozytywnie przekłada się na lokalny rynek nieruchomości komercyjnych i mieszkaniowych. A będzie jeszcze lepiej – kolejne etapy rewitalizacji obszarowej i dalsze usprawnienia infrastrukturalne wzmacniają potencjał inwestycyjny miasta.

Dla wielu branż 2022 był ciężkim rokiem. Wojna w Ukrainie, rosnące stopy procentowe czy droższe kredyty hipoteczne to jedne z najważniejszych czynników, jakie miały wpływ na sytuację deweloperów w minionym roku. Jak podaje raport JLL „Rynek mieszkaniowy w Polsce III kw. 2022” popyt na mieszkania spada, a ostatnio był tak niski jedynie w 2020 podczas pandemii COVID. Coraz większe znaczenie na rynku zdobywają nabywcy gotówkowi.

Wrocław jest jednym z najdynamiczniej rozwijających się ośrodków biznesowych w Polsce i trzecim największym rynkiem biurowym w kraju, którego zasoby na koniec pierwszej połowy tego roku zbliżyły się do poziomu 1,1 mln m2. Atrakcyjność wrocławskiego rynku przyciąga wielu pracowników z innych miejscowości, w wyniku czego aż 75% zatrudnionych w sektorze usług jest spoza miasta.

Obserwujemy galopującą inflację, a rynek mieszkaniowy i deweloperzy również nie zwalniają tempa. Budowy idą pełną parą, dynamika ruchu wzrosła o ponad ⅕ w stosunku do lat ubiegłych – informuje GUS. Miniony rok 2021 był rekordowy pod względem liczby sprzedaży mieszkań – wynika z raportu JLL. Jaka sytuacja czeka rynek pierwotny w 2022? Czy możemy liczyć na powtórkę?

Kraków kontynuuje swoją dobrą passę jako drugi co do wielkości rynek biurowy w Polsce. W ciągu pierwszych sześciu miesięcy podpisano tam umowy najmu na blisko 135 000 m2. Tym samym, stolica Małopolski odpowiada za 44% zapotrzebowania na nowoczesne powierzchnie biurowe poza Warszawą.

Według najnowszego raportu JLL, ograniczona podaż powierzchni biurowej będzie źródłem ponadprzeciętnego wzrostu czynszów na takich europejskich rynkach biurowych jak Amsterdam, Stuttgart i Sztokholm.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.