Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zakup mieszkania staje się coraz większym wyzwaniem finansowym. Niepewna sytuacja gospodarcza w Polsce i szalejąca inflacja negatywnie wpływają na ceny nieruchomości. Problemem są też trudności w uzyskaniu kredytu hipotecznego. Kryzys dotyka szczególnie ludzi młodych, którzy dopiero wchodzą w dorosłość. Jak w dzisiejszych czasach zacząć oszczędzać na własne M?

Szalejąca inflacja i wciąż rosnące stopy procentowe sprawiły, że raty kredytów hipotecznych od października zeszłego roku znacząco wzrosły w bardzo krótkim czasie. Przykładowo, rata kredytu zaciągniętego jesienią 2021 r. na kwotę 300 tys. na 25 lat, wzrosła obecnie o 1250 zł[1]. To spowodowało, że wielu kredytobiorcom coraz trudniej jest udźwignąć spłatę zobowiązania.

Program „Mieszkanie dla Młodych” pozytywnie wpłynął na rozwój terenów podmiejskich. Klienci często decydowali się na mieszkania na obrzeżach miasta, ponieważ więcej inwestycji ulokowanych na przedmieściach spełniała limity dopłat.

Jak poinformował Bank Gospodarstwa Krajowego tegoroczna pula środków na program Mieszkanie dla Młodych została już wyczerpana w 95%.

Bank Gospodarstwa Krajowego właśnie wstrzymał przyjmowanie wniosków na kredyty mieszkaniowe z dopłatą w ramach programu Mieszkanie dla młodych. Czy to już koniec możliwości zakupu mieszkania z dopłatą?

Od początku stycznia 2014 r. zainteresowani mogą składać wnioski o dofinansowanie zakupu własnego „M” w ramach nowego rządowego programu „Mieszkanie dla Młodych”, który ma na celu wsparcie osób do 35. roku życia w nabyciu swojego pierwszego mieszkania lub domu.

Od 1 stycznia 2016 r. wzrasta wymagany minimalny wkład własny do kredytu hipotecznego. Będzie wynosił już 15%. Czy wpłynie to na branżę mieszkaniową?

Cały czas występują duże rozbieżności w dostępności mieszkań kwalifikujących się do programu w największych polskich miastach.

Już od stycznia będziemy mogli ponownie ubiegać się o dofinansowanie do zakupu mieszkania w ramach programu „Mieszkanie dla Młodych”.

Ceny mieszkań w Polsce rosną w tempie dwucyfrowym. Mimo spodziewanego schłodzenia rynku, w 2022 r. może być podobnie, choćby za sprawą tzw. ustawy deweloperskiej, czyli o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym, jak brzmi pełna nazwa tego aktu prawnego, który wchodzi w życie 1 lipca br.

Inwestycja w Łowiczu u zbiegu ul. Grunwaldzkiej i Krudowskiego to 96 mieszkań w trzech budynkach. W minionym tygodniu pierwsi najemcy obejrzeli mieszkania i podpisali umowy! Niebawem osiedle wypełni się nowymi mieszkańcami, a plac zabaw ugości śmiejące się dzieci. W sam raz na rozpoczęcie wiosny!

Sierpniowa nowelizacja „MdM” związana z rozszerzeniem programu o rynek wtórny zwiększyła sprzedaż mieszkań.

W 2016 roku dużą rolę nadal odgrywać będzie program Mieszkanie dla Młodych, ale przewidziana pula pieniędzy może się skończyć już w połowie roku

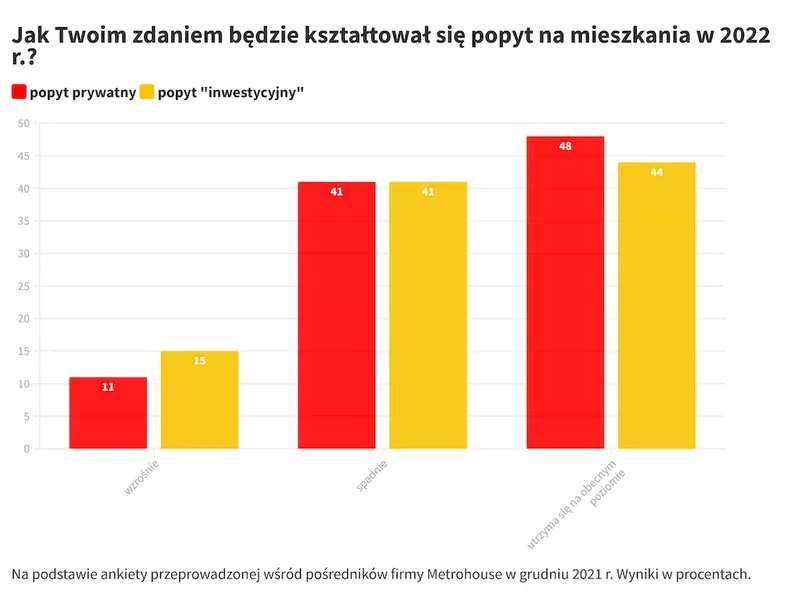

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

Możliwość zakupu nieruchomości na rynku wtórnym i dodatkowe korzyści dla rodzin wielodzietnych - to najważniejsze zmiany w programie „Mieszkanie dla Młodych” zaproponowane przez Sejm. Po rozpatrzeniu przez Senat, nowe zasady mogą obowiązywać już od 1 sierpnia.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.