Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Za kilka miesięcy będziemy mogli przekonać się, w jak dużym stopniu wzrost kosztów wynajmu powierzchni biurowych i utrzymania nieruchomości wpłynie na dalsze kształtowanie się sektora biurowego.

Proces decyzyjny poprzedzający zakup mieszkania na przestrzeni kilkunastu ostatnich miesięcy znacznie się wydłużył. Obok niepewności klientów związanej z czynnikami makroekonomicznymi i ograniczonym dostępem do kredytów hipotecznych, ogromną rolę odgrywają oczekiwania klientów ukształtowane po pandemii. Duża część z nich ma zdecydowanie bardziej sprecyzowane wymagania wobec nowego mieszkania.

Z początkiem roku pozwolenie na użytkowanie otrzymał drugi etap najnowszej inwestycji Echo Investment w centrum Krakowa. Kompleks biurowy Brain Park wzbogacił regionalny rynek biurowy o łącznie 43 tys. mkw. powierzchni oraz blisko 10 tys. mkw. terenów zielonych.

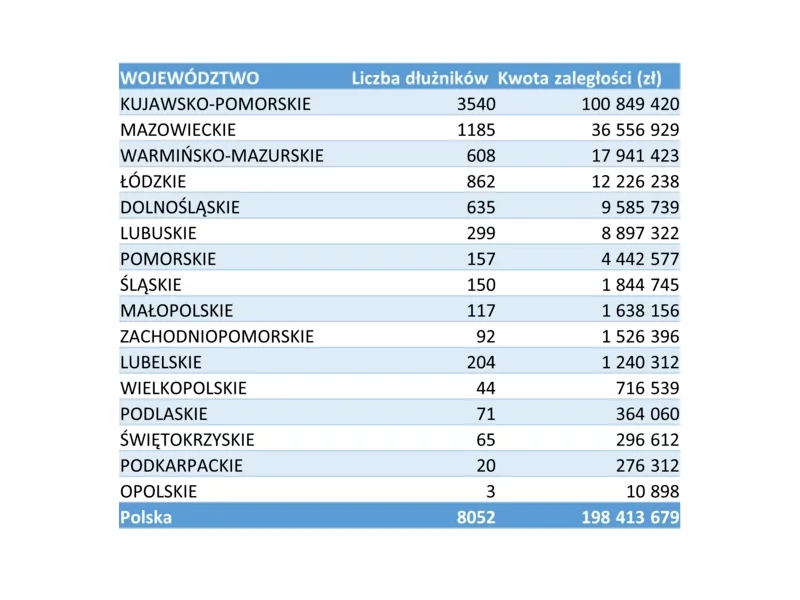

Niemal 200 mln zł sięgają w Rejestrze Dłużników BIG InfoMonitor długi osób oraz firm wobec spółdzielni, wspólnot mieszkaniowych, a także gminnych zarządców lokali. W ciągu roku wzrosły o ponad 19 mln zł, choć jednocześnie prawie 16 mln zł udało się odzyskać. Ale to co widać w BIG, to tylko niewielka część czynszowych zaległości, skontrolowane przez GUS mieszkania mają prawie 6,3 mld zł długów, nieuregulowane płatności ma co czwarty lokal. Warunków do poprawy sytuacji obecnie nie widać, bo koszty życia rosną, również te związane z utrzymaniem mieszkania.

W 2023 roku biura będą droższe, a ich dostępność w topowych lokalizacjach największych miast mniejsza

Sytuacja na rynku powierzchni biurowych w Polsce na zakończenie III kw. 2021 r. pozwala z optymizmem patrzeć na sektor w 2022 r. Utrzymujący się na podobnym poziomie co rok wcześniej popyt i spodziewana większa absorpcja dostępnej powierzchni sprzyjają poprawie wyników sektora w kolejnych miesiącach. Firma AXI IMMO analizuje Polski rynek biurowy na zakończenie III kw. 2021 r.

Całkowite zasoby biurowe Poznania od początku roku nie zmieniły się i na koniec czerwca 2022 roku wynosiły ponad 620 400 m kw.

Według raportu Cresa Polska „Office Occupier: Rynek biurowy w Warszawie” wolumen transakcji zawartych w pierwszych trzech kwartałach 2021 r. sięgnął ponad 398.100 mkw., co stanowiło 51,2% średniej rocznej z lat 2015-2020.

III kwartał 2022 r. na rynku biurowym w Warszawie minął pod znakiem rekordowo niskiej aktywności deweloperów. Na koniec września w budowie znajdowało się tylko 160 000 m2 powierzchni. W efekcie w 2023 r. spodziewany jest znaczący spadek podaży – na rynek trafi zaledwie 60 000 m2 nowych biur.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

Mniejsze miasta powyżej 100 tys. mieszkańców stają się coraz bardziej atrakcyjne dla firm z sektora nowoczesnych usług dla biznesu. W efekcie, wzrasta zainteresowanie rynkiem biurowym w mniejszych miastach – wynika z danych Colliers zawartych w raporcie ABSL „Sektor Nowoczesnych Usług Biznesowych w Polsce 2022”.

W II kwartale 2022 roku najemcy we Wrocławiu wynajęli 25 600 m kw. powierzchni biurowej.

Wynajmowanych i budowanych jest wciąż mniej biur niż przed dwoma laty, ale w sektorze biurowym widać tendencję wzrostową. W ubiegłym roku niektóre rynki regionalne odnotowały spory wzrost popytu, nawet w porównaniu do 2019 roku

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

W pierwszych trzech kwartałach 2023 roku łódzki rynek biurowy powiększył się o zaledwie jeden obiekt. Deweloperzy pozostają jednak stosunkowo aktywni, gdyż w budowie znajduje się 42 300 m kw. powierzchni, która zasili rynek w ciągu najbliższych dwóch lat.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.