Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Drugi kwartał przyniósł ożywienie po stronie najemców w miastach regionalnych. Między kwietniem a czerwcem 2021 roku podpisano umowy na niemal 166 000 m2, co stanowiło ok. 70% wzrost względem ubiegłego kwartału. Warto jednak zauważyć, że, pomimo tak znaczącego wzrostu, ok. 46% wolumenu transakcji stanowiły renegocjacje. Zarejestrowano również wzrost nowej podaży względem ubiegłego kwartału – do użytku oddano 6 projektów oferujących łącznie ponad 80 000 m2. Pomimo silnego popytu i za sprawą częściowo nieskomercjalizowanej nowej podaży, wskaźnik pustostanów wzrósł o 0,7 pp. kw./kw. i na koniec czerwca 2021 roku wyniósł 13,4%.

Aktywność najemców na największych rynkach regionalnych w Polsce pozwoliła zakończyć rok 2020 podpisaniem umów na poziomie 580.000 m2., co było wynikiem gorszym o ponad 100.000 m2. w porównaniu do 2019 roku. Warto tutaj zaznaczyć, że poprzednie 3 lata charakteryzowały się rekordową aktywnością najemców, a tegoroczny wynik zbliżony jest do popytu z 2016 roku.

Po wyjątkowych wyzwaniach związanych z COVID-19, ożywienie gospodarcze powinno zwiększyć zaufanie inwestorów na rynku nieruchomości.

Warszawski rynek biurowy sukcesywnie powiększa się o kolejne metry nowoczesnej powierzchni biurowej, która obecnie sięga niemal 6,1 mln m kw.

Rynek biurowy w Warszawie należy do najemców i stawia szeroki wachlarz możliwości w odniesieniu do wyboru powierzchni oraz negocjacji z właścicielami budynków.

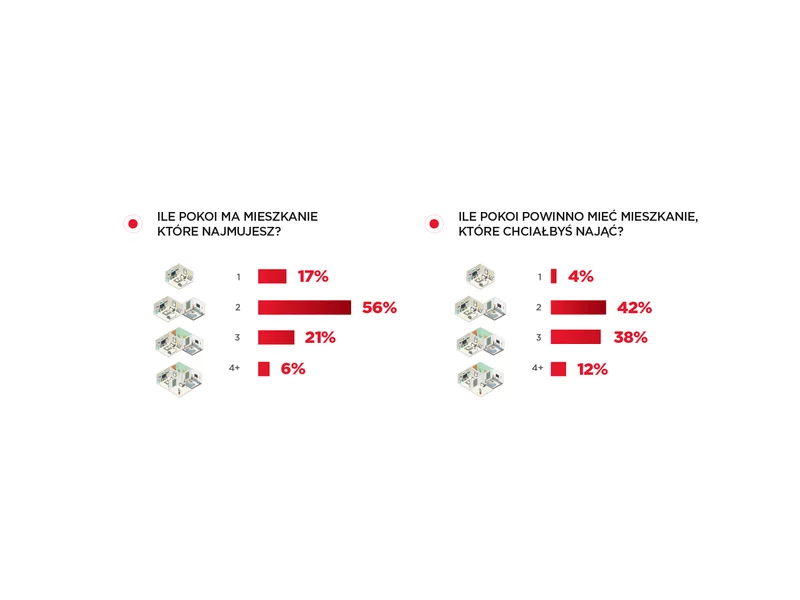

56% ankietowanych poszukuje mieszkania dwupokojowego – wynika z badania przeprowadzonego przez firmę badawczą SW Research na reprezentatywnej próbie mieszkańców największych polskich miast na zlecenie Cushman & Wakefield.

Międzynarodowa firma doradcza Cushman & Wakefield przeanalizowała wyniki ankiety przeprowadzonej przez firmę badawczą SW Research na reprezentatywnej próbie mieszkańców największych polskich miast. Najważniejsze dla najemców są wysokość czynszu oraz standard lokalu.

Mimo pandemii i niepewności na rynku, w polskie nieruchomości komercyjne w 2020 roku zainwestowano ponad 5 mld euro.

Około 30% powierzchni biurowej będącej obecnie w budowie i planowanej do oddania do końca 2023 r. jest już wynajęte. Najemcy, którzy chcieliby w ciągu trzech najbliższych lat wynająć biuro w stolicy, mają do dyspozycji ok. 400 tys. m2. Obecnie w Warszawie w budowie z planowanym terminem oddania do końca 2023 r. znajduje się ok. 562 tys. m2 nowoczesnej powierzchni biurowej.

Według raportu „Office Occupier: Rynek biurowy we Wrocławiu 1-3 kw. 2020 r.” firmy doradczej Cresa, w trzecim kwartale 2020 roku odnotowano we Wrocławiu największą aktywność najemców wśród rynków regionalnych.

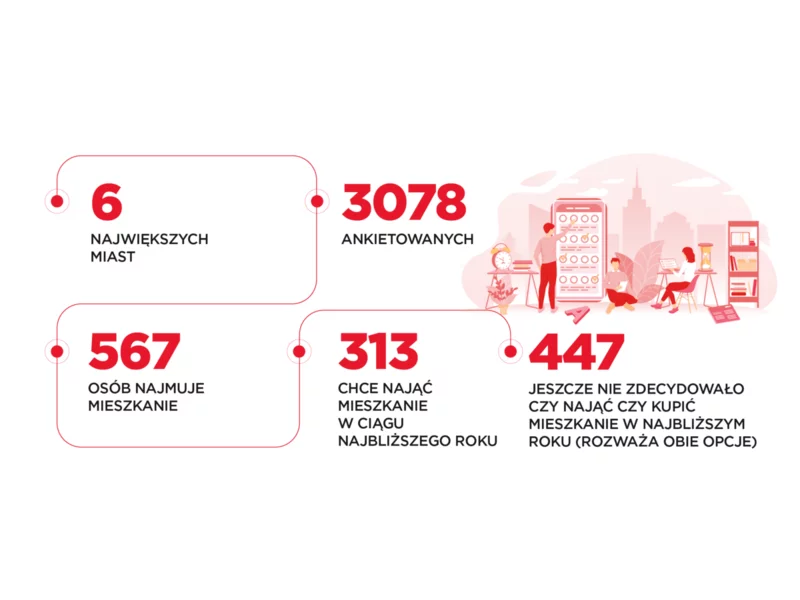

Ponad 22 000 lokali – to skala planów inwestycyjnych na rynku mieszkań na wynajem w Polsce. Dziś wielkość tego segmentu to przeszło 4 500 mieszkań*, co ilustruje jego duży potencjał do dalszego rozwoju. Przygotowanie gotowych do zamieszkania, uniwersalnych, przyjemnych, ale i odpornych na długotrwałe użytkowanie przestrzeni, dostosowanych do różnych odbiorców wymaga świetnego planowania, przemyślanego doboru materiałów i sprawdzonych podwykonawców. Na dopiero rozwijającym się rynku warto poszukać kompleksowej wiedzy i doświadczenia w tym zakresie.

Popyt na rynku biurowym we Wrocławiu w pierwszej połowie roku był o 40% wyższy niż w analogicznym okresie w 2019 roku. Mimo że w drugiej połowie roku pandemia spowolniła aktywność najemców, to sektor biur ma szansę na szybką odbudowę.

Spodziewane od początku pandemii spowolnienie na rynku biurowym w Polsce jest widoczne, jednak nie było na razie aż tak dotkliwe jak przewidywano. Pomimo tego zarówno deweloperzy, jak i najemcy ostrożniej podejmowali decyzje i po obu stronach można dostrzec niższe wyniki niż w ubiegłym roku. W całym 2020 roku w Polsce podpisano umowy na ponad 1,2 mln m2, czyli wynajęto o ponad 370.000 m2 mniej niż w 2019 roku.

Poruszanie się po rynku nieruchomości biurowych czasem przypomina tytułowy Paragraf 22 ze słynnej powieści Josepha Hellera. Paradoks polega na tym, że aby stworzyć rentowną przestrzeń, należy ją szybko zasiedlić najemcami.

Na koniec I kwartału 2020 roku zasoby biurowe w Polsce zbliżyły się do poziomu 11,2 mln m2, z czego 5,6 mln m2 przypadało na Warszawę, a pozostałe 4,6 mln m2 na 8 rynków regionalnych, wśród których liderami pod względem popytu były: Kraków, Wrocław i Łódź. Najwięcej biur w budowie - poza stolicą - było natomiast w Krakowie, Trójmieście i Katowicach. Wpływ pandemii na rynek był już odczuwalny, jednak to kolejne kwartały zweryfikują skalę i strukturę zmian w sektorze biurowym – wynika z najnowszych danych Działu Badań Rynku firmy doradczej Knight Frank.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.