Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

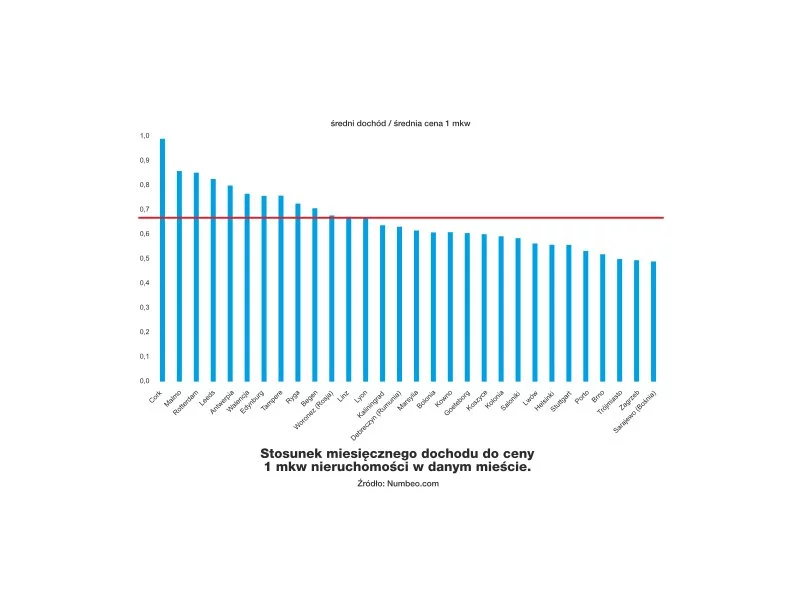

Ceny nowych mieszkań w większości polskich aglomeracji osiągnęły już poziom hossy z 2007 roku lub go przekroczyły. Sprowokowało to tezy o bańce spekulacyjnej i nadchodzącym kryzysie w branży. Tymczasem, polski rynek nieruchomości jest daleki od przegrzania, a najbardziej prawdopodobny scenariusz na przyszłe lata to dalszy wzrost cen mieszkań i domów.

Domy automatycznie regulujące natężenie światła, modułowe budynki, które można przestawiać jak klocki, czy ekologicznie samowystarczalne osiedla.

Dynamika cen mieszkań w Trójmieście jest jednoznaczna: idą w górę nawet o kilkanaście procent rocznie, doganiając Warszawę. Według danych NBP średnia cena metra kwadratowego nowego mieszkania w Gdyni wyniosła w trzecim kwartale tego roku 12.057 zł, w Gdańsku 11.620 zł. Eksperci uważają, że tendencja ta nie ulegnie zmianom, chociażby z powodu rosnącej inflacji i coraz większego zainteresowania inwestorów.

W lutym bieżącego roku banki przyznały mniej kredytów mikrofirmom niż rok wcześniej. Spadła też wartość udzielonego finansowania. Niższa sprzedaż kredytów nie oznacza jednak mniejszego zapotrzebowania na gotówkę w MŚP. Zdaniem ekspertów, drogie i trudno dostępne kredyty bankowe mogą zachęcić przedsiębiorców do sięgania po faktoring. Jak pokazuje badanie NFG i KRD, trzy czwarte firm z sektora MŚP zna tę usługę, a 18,5 proc. choć raz z niej skorzystało.

Pierwszy kwartał bieżącego roku sprzyjał kolejnym podwyżkom cen mieszkań. Do najbardziej spektakularnych zmian doszło na Pomorzu. Z raportu Expandera i Rentier.io wynika, że w Gdańsku ceny dużych mieszkań wzrosły aż o 13 proc.

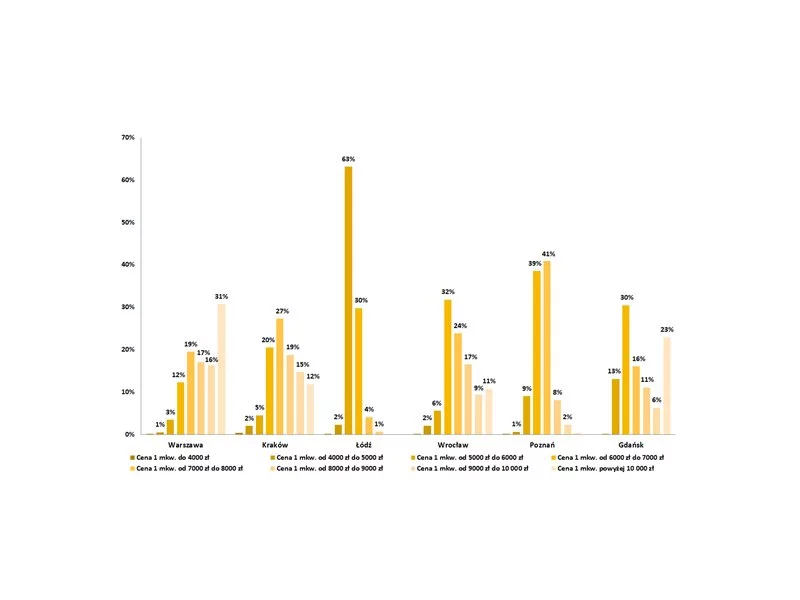

Z danych przedstawionych w Barometrze Metrohouse i Gold Finance za III kw. wynika, że najszybciej rosną ceny nowych mieszkań w Gdańsku.

Aktywność najemców na warszawskim rynku biurowym w pierwszych trzech kwartałach 2020 r. była o 35% niższa niż rok temu.

Pierwsze analizy rynku nieruchomości w czasach pandemii wskazują na jedno: branża mieszkaniowa nie zareagowała gwałtownie. Zmiany cen są bardzo nieznaczne. Popyt na mieszkania wciąż się utrzymuje. Inwestowaniu sprzyja inflacja, czyniąc lokowanie środków w nieruchomościach jedną z najbezpieczniejszych opcji. Dlaczego nie powinniśmy spodziewać się spadku cen metra kwadratowego?

Podczas gdy Polacy wypoczywali na majówce, polski złoty nie próżnował i zauważalnie się umocnił. To bardzo dobra wiadomość dla osób spłacających kredyty walutowe. Z wyliczeń Expandera wynika, że w przypadku kredytów udzielonych w euro, majowa rata może być najniższa w historii. W przypadku tych we frankach, raty również spadają, ale do poziomu najniższego w historii jest bardzo daleko.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Nieruchomość nowa czy z drugiej ręki? Przed takim dylematem stoi większość chętnych na zakup mieszkania. 2023 rok stał pod znakiem ogromnego zainteresowania takimi inwestycjami ze względu na możliwość uzyskania dopłat w ramach programu Bezpieczny Kredyt 2%. Można było z niego skorzystać zarówno w przypadku nieruchomości z rynku pierwotnego, jak i wtórnego, Program ten sprawił jednak, że ceny mieszkań poszły mocno w górę. W grudniu 2023 roku średnia cena mieszkań w Warszawie wynosiła 16 815 zł za m kw, co stanowiło o 2% więcej niż w listopadzie tego samego roku. .

Jest szansa na kolejny spadek wysokości rat i zadłużenia kredytów we frankach. Jeśli kurs EUR/CHF przebije poziom 1,15, to w niedługim czasie możemy zobaczyć kurs CHF w na poziomie ok. 3,5-3,6 zł.

W Polsce w 2017 roku za metr kwadratowy nowego mieszkania trzeba było zapłacić średnio 321 euro, czyli o 9 proc. więcej niż rok wcześniej. W Warszawie cena ta wyniosła 1 847 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Londynu wynosi ponad 16,5 tys. euro, a w Paryżu – 10,7 tys. euro.

Bezpieczna oraz korzystna sprzedaż naszych nieruchomości może stanowić prawdziwe wyzwanie. Wymagana jest tu nie tylko wiedza, ale i sporo doświadczenia, gdyż nawet najmniejsze błędy mogą spowolnić naszą sprzedaż albo przynieść nam znaczne straty. Co warto wziąć pod uwagę, aby odnieść sukces sprzedając nieruchomość?

W najnowszym raporcie dotyczącym rynku mieszkaniowego eksperci Emmerson Evaluation wskazują, że 2018 był rokiem znacznych podwyżek – zarówno cen mieszkań, które w wielu lokalizacjach osiągnęły rekordowe poziomy, jak i kosztów wykonawstwa budowlanego oraz cen gruntów pod nowe inwestycje mieszkaniowe. W 2019 r. tempo podwyżek będzie jednak mniej dynamiczne, prognozują autorzy raportu EVALUER INDEX 2019.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.