Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Według raportu firmy doradczej Newmark Polska „Office Occupier – Rynek biurowy w regionach” pierwszy kwartał 2022 r. charakteryzował się wysokim poziomem nowej podaży, stabilnym popytem oraz zmniejszeniem się wolumenu powierzchni w budowie. Utrzymująca się w niektórych miastach wysoka dostępność powierzchni biurowej sprawia, że najemcy nadal mają duże możliwości wyboru.

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Obserwujemy galopującą inflację, a rynek mieszkaniowy i deweloperzy również nie zwalniają tempa. Budowy idą pełną parą, dynamika ruchu wzrosła o ponad ⅕ w stosunku do lat ubiegłych – informuje GUS. Miniony rok 2021 był rekordowy pod względem liczby sprzedaży mieszkań – wynika z raportu JLL. Jaka sytuacja czeka rynek pierwotny w 2022? Czy możemy liczyć na powtórkę?

Od stycznia do września 2023 roku trójmiejscy najemcy wynajęli najwięcej powierzchni biurowej spośród miast regionalnych. Ich udział w całkowitym wolumenie transakcji stanowił 24%.

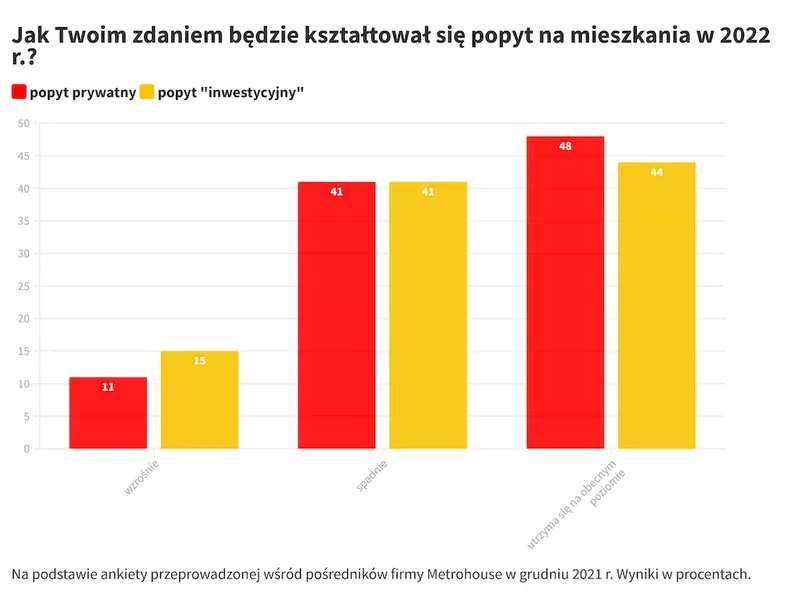

Ankieta przeprowadzona wśród agentów Metrohouse pokazuje, że nawet przedstawiciele branży nieruchomości są dość podzieleni co do prognoz odnośnie kształtowania się sytuacji na rynku. Wielu jednak pośredników twierdzi, że 2022 r., może być okresem kolejnych wzrostów cen.

W 2022 roku na rynku mieszkaniowym zobaczymy kontynuację trendów, które obserwowaliśmy w mijającym roku i to pomimo zmiany warunków panujących na rynku.

Wzrost stóp procentowych do 1,25 proc. wzbudził w dyskusji publicznej pytania o to, jak będzie kształtował się rynek nieruchomości. Czy będzie miało to wpływ na udzielane kredyty, ceny mieszkań lub decyzje kupujących? Ekspert dewelopera WPBM „Mój Dom” S.A. analizuje, jaki wpływ wywrze aktualna sytuacja na kupujących.

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

W dobie galopującej inflacji, wysokich kosztów kredytów oraz niestabilnej sytuacji geopolitycznej wstrzymujemy się z wieloma decyzjami, w tym o zakupie mieszkania. I nie chodzi o to, że nasze potrzeby się zmieniły. Stąd często pojawia się pytanie czy teraz jest dobry czas na zakup nieruchomości i zaciągnięcie kredytu hipotecznego czy lepiej poczekać? Sprawdzamy!

Pomimo wzrastającej zdolności kredytowej oraz większego ruchu w agencjach nieruchomości i u pośredników kredytowych nie zmieniła się diametralnie sytuacja przeciętnego Kowalskiego. Nadal może on pozwolić sobie na sfinansowanie kredytem co najwyżej kawalerki lub małego 2- pokojowego mieszkania.

PCG kontynuuje unikatowy projekt apartamentowy w Szczecinie. Tuż przy jeziorze Dąbie deweloper buduje 55 apartamentów premium na osiedlu z kameralną mariną.

Cena 1 m2 nieruchomości może przerażać – dotyczy to już nie tylko dużych miast. Dlatego jeżeli nie zamierzasz dłużej wynajmować mieszkania albo marzysz o budowie własnego domu, prawdopodobnie często myślisz o kredycie hipotecznym. Mimo że narosło wokół niego wielu mitów, to nie należy się go obawiać, a jedynie dobrze go wybrać. Podpowiadamy, na co zwrócić uwagę przed podpisaniem umowy kredytu hipotecznego.

Co dla kredytobiorców oznacza zapowiedź KNF obniżenia buforu służącego do obliczania zdolności kredytowej?

Zainteresowanie nowymi nieruchomościami nad Wisłą nie przestaje rosnąć. Jednocześnie wraz ze wzrostem liczby sprzedanych lokali, maleje na rynku dostępność usług ekip wykończeniowych. Tymczasem na remont lub wykończenie mieszkania, zdecydowało się w 2020 roku ponad 70% Polaków. Jak przekonuje Katarzyna Karcz, dyrektor zarządzająca redNet Dom, w okolicznościach rynkowych jakie obecnie panują, wyjątkową wartością jest pewność utrzymania ceny wykończenia mieszkania oraz terminowość jego wykonania.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.