Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

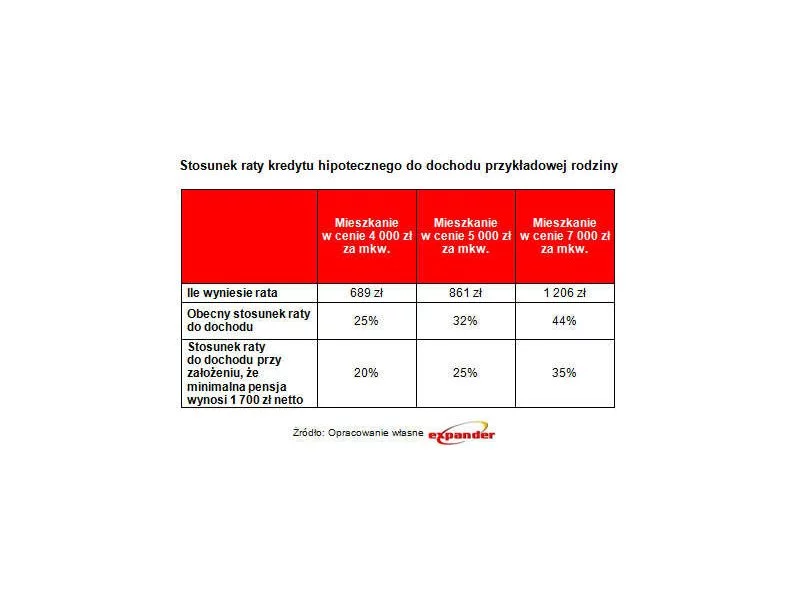

Od stycznia 2017 roku szykują się kolejne zmiany w warunkach uzyskania kredytów hipotecznych. Tym razem wzrośnie stawka wkładu własnego. Od nowego roku będzie wynosiła ona 20% wartości całego mieszkania.

Utrzymujący się, niski koszt kredytu przyczynia się do wzrostu zainteresowania zakupem własnego mieszkania. Rosnąca zdolność kredytowa sprawia, że kredytobiorca może pozwolić sobie na zakup większej nieruchomości, a nadchodzące zmiany w regulacjach powodują, że spora część nabywców będzie się starać sfinalizować transakcje jeszcze w tym roku.

Stawka nowego, jednolitego podatku w przypadku najniższych wynagrodzeń ma wynieść 19,5%. Z wyliczeń Expandera wynika, że m.in. dzięki temu od 2018 r. minimalna pensja może równać się ok. 1 700 zł netto.

Masz kredyt walutowy? Jest duże prawdopodobieństwo, że w twojej umowie znajduje się niedozwolona klauzula, która naraża cię na niepotrzebne koszty. Według Rzecznika Finansowego (RF) niezgodne z prawem jest np. waloryzowanie kredytu kursem obcej waluty. Co zrobić, aby pozbyć się nielegalnego zapisu?

Choć marże kredytów są stabilne to rosnące stopy procentowe powodują, że nasza zdolność kredytowa spada

Z raportu przeprowadzonego przez TNS Polska wynika, że Polacy przy zakupie mieszkania najchętniej sugerują się stronami internetowymi deweloperów i agencji nieruchomości. Odpowiednio 53% i 39% respondentów wybierało właśnie te opcje.

Rok 2021 był dla nas rokiem absolutnie udanym. Z nawiązką zrealizowaliśmy plany sprzedaży i przekazań aktami notarialnymi. Wyniki finansowe potwierdzają, że dostarczamy wrocławianom projekty, odpowiadające na ich oczekiwania co do jakości i funkcjonalności.

Według badań, średni wiek “pójścia na swoje” przypada na okres między 30 a 40 rokiem życia. Co ciekawe, różni się on w zależności od kraju. Polska mieści się w średniej, ale kupujemy swoje pierwsze mieszkanie wcześniej niż większość naszych sąsiadów.

Stosunkowo późno opuszczamy rodzinny dom, by przenieść się na swoje. Określenie “gniazdownicy” dotyczy już niemal połowy Polaków w wieku 18-34 lata. To jeden z najwyższych wskaźników w całej Europie. Gorzej pod tym względem jest tylko na Malcie, na Słowacji i w Bułgarii.

Niepewna sytuacja gospodarcza i rosnące ceny mieszkań zmuszają młodych Polaków do kompromisów przy wyborze mieszkania. Już nie trzy-, a dwupokojowe lokale cieszą się największą popularnością. I choć najmniejsze lokale w ostatnich latach drożeją najszybciej, to popyt na nie rośnie z miesiąca na miesiąc – głównie za sprawą „Bezpiecznego Kredytu 2%”. Jakie metraże Polacy kupują najczęściej? Ile muszą zapłacić za dwupokojowe „M”?

Zakup własnego mieszkania to jest bardzo ważny życiowy krok. Często wiąże się z koniecznością zaciągnięcia wieloletniego kredytu, dlatego taka decyzja powinna być dokładnie przemyślana. Zanim podpiszemy umowę zakupu, warto też skorzystać z konsultacji ze specjalistami z dziedziny nieruchomości.

Trwa gorączka sprzedażowa na pierwotnym rynku mieszkaniowym w Polsce. „Bezpieczny Kredyt 2%” wciąż bije kolejne rekordy: łączna wartość udzielonych kredytów wynosi prawie 7 miliardów złotych, a mieszkania od deweloperów znikają z rynku jak świeże bułeczki. Jak zmieniła się struktura kupowanych mieszkań z rządowym dofinansowaniem?

Kredyt hipoteczny to dla zdecydowanej większości Polaków jedyny sposób na zakup własnego mieszkania. Rozwój gospodarczy i ekonomiczny kraju sprawia, że zdolność kredytowa przeciętnego Kowalskiego wzrasta.

Rosnące koszty pożyczek rekompensuje korekta cen mieszkań. Niższa zdolność kredytowa zmusza jednak nabywców do wyboru tańszych ofert.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.