Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

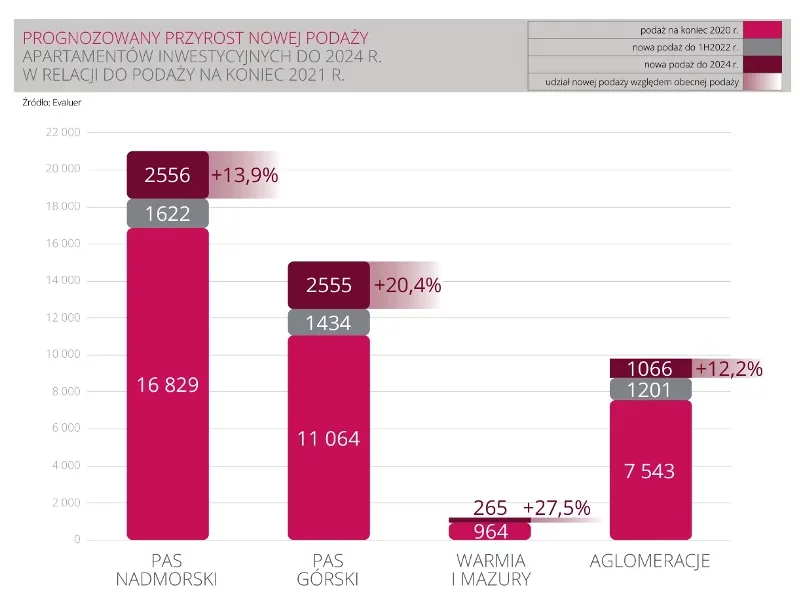

Pandemia nie wyhamowała popytu i podaży w sektorze condohoteli i apartamentów wypoczynkowych. Według prognoz raportu „Rynek hoteli i condohoteli w Polsce”, przygotowanego przez Emmerson Evaluation, do 2024 r. podaż apartamentów inwestycyjnych wzrośnie o 27,5% na Warmii i Mazurach, o 20% w pasie górskim, o 14% w pasie nadmorskim oraz o 12% w największych aglomeracjach. Coraz rzadziej jednak kupujący będą spotykali się z gwarancją stopy zwrotu, których obietnica w ostatnich latach tak przyciągała inwestorów do tego rynku.

Drugi rok z rzędu rekordowe otwarcie na rynku powierzchni magazynowych. W okresie od stycznia do końca marca br. wynajętych zostało łącznie 970 000 mkw., o 42% więcej niż w I kw. 2016 r.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Wstrzymywanie inwestycji w okresie pandemii i wpływ braku stabilności gospodarki w kolejnych latach wpłynęły na niski wynik nowej podaży w 2023 roku. Rynek biurowy zasiliło zaledwie 61 000 m kw. powierzchni, co jest najniższą wartością odnotowaną od 2010 roku. Według prognoz na 2024 rok spodziewany wynik ma być nieznacznie wyższy.

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

Potwierdziły się prognozy i tendencje, jakie można było zaobserwować przez ostatnie 12 miesięcy na rodzimym rynku mieszkaniowym. Jak wynika z badań GUS, rok 2016 przeszedł do historii sektora deweloperskiego jako rekordowy pod względem podaży. Wszystkich domów i mieszkań wybudowano zaś najwięcej od 2008.

Tempo zmian na warszawskim rynku biurowym jest niezwykle dynamiczne. Jak wynika z najnowszego raportu Colliers International pt. „Przewodnik po strefach biurowych”, przez ostatnie 2,5 roku do dyspozycji najemców przybyło tu ponad 0,5 mln m2 powierzchni biurowej, a współczynnik pustostanów spadł z 14% do 8,5%.

Grupa Inwest nie zwalnia tempa i w sytuacji coraz mniejszej podaży na rynku pierwotnym wprowadza kolejny nowy projekt mieszkaniowy. Na terenie dzielnicy Grunwald debiutuje inwestycja Symfonia Ptasia 28, a wraz z nią 118 mieszkań o zróżnicowanym metrażu.

Łódź jest miastem, które nie odnotowało nowej podaży w I kwartale 2023 roku. Mimo to, aktywność deweloperów jest na dość wysokim poziomie i przy utrzymaniu terminów wielkość oddanej do końca roku powierzchni powinna być na zbliżonym poziomie, co w roku 2022.

Rok 2023 rozpoczął się na stołecznym roku biurowym stosunkowo spokojnie. Współczynnik powierzchni niewynajętej utrzymał się na stabilnym poziomie, a firmy wraz z wejściem w życie nowej ustawy dotyczącej pracy zdalnej, do końca I kw. musiały określić jaki model pracy będą stosować. Dość zachowawcze podejście najemców w zakresie wynajmowania powierzchni biurowej w pierwszych trzech miesiącach 2023 r. było zawiązane zarówno ze wspomnianym procesem decyzyjnym, jak i z zapowiadaną już od dawna luką nowej podaży prognozowaną na ten rok. Pierwszy kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

Aktywność deweloperów w stolicy Dolnego Śląska utrzymuje się na wysokim poziomie. Mimo że w pierwszym kwartale roku oddano do użytku zaledwie jeden obiekt, to w budowie odnotowano najwyższy wynik podaży spośród miast regionalnych.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

Zainteresowanie powierzchnią logistyczną i przemysłową nie słabnie. Od początku 2023 r. do użytku oddano 1,9 mln mkw. nowej powierzchni magazynowej, co było najwyższą wartością w historii polskiego rynku. Tym samym, zasoby sektora magazynowego osiągnęły 29,6 mln mkw. Eksperci Colliers szacują, że w kolejnych kwartałach wolumen nowej podaży będzie niższy.

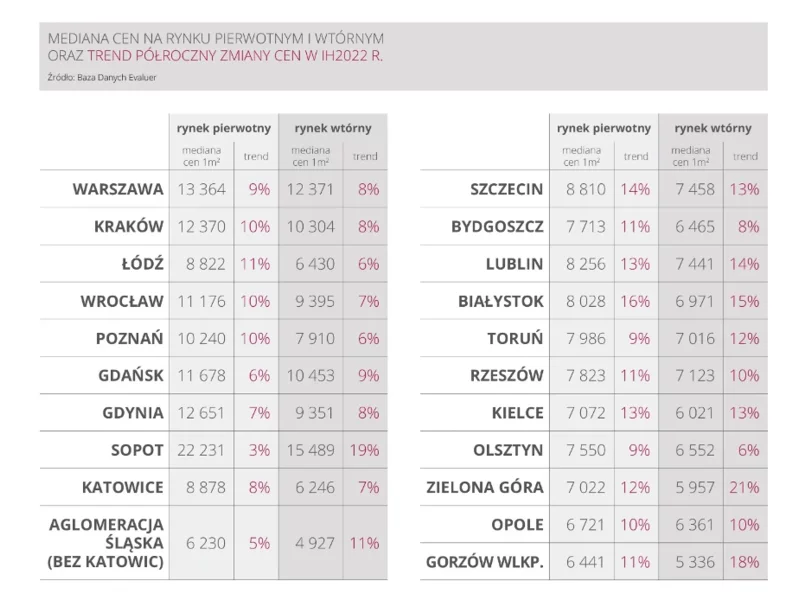

I półrocze 2022 r. przyniosło kolejne podwyżki cen mieszkań, choć już o nie tak wysokiej dynamice jak w zeszłym roku. Według raportu Emmerson Evaluation w porównaniu do poprzedniego półrocza w największych polskich miastach wzrosty sięgały od 3% do 16% na rynku pierwotnym i od 6% do 21% na rynku wtórnym. Na spadki stawek w nadchodzących miesiącach się nie zapowiada. Niesprzyjające warunki, takie jak pandemia, nauczyły deweloperów dawkowania podaży. Prędzej niż ceny spowolnią inwestycje na rynku mieszkaniowym.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.