Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek najmu powierzchni biurowej we Wrocławiu odnotował w 2021 r. znaczące odbicie w porównaniu do 2020 i 2019 r. - wynika z danych firmy doradczej Colliers. W stolicy województwa dolnośląskiego zawarto transakcje na najem ponad 135 tys. m2 biur, co stanowi drugi najwyższy wynik wśród rynków regionalnych w ubiegłym roku.

Pandemia koronawirusa spowodowała wzrost liczby ofert podnajmów. Jak wynika z analizy przeprowadzonej przez ekspertów Colliers International, na koniec III kw. 2020 r. w ramach podnajmów dostępnych było 106 tys. mkw., głównie z centrum stolicy.

Branża mieszkaniowa stoi przed szeregiem nowych i tych już istniejących problemów - od zmieniających się trendów rynkowych po braki w dostępności gruntów pod zabudowę i nowe rozporządzenia. W jaki sposób wpłyną one na funkcjonowanie całego rynku nieruchomości? Jak planują radzić sobie z nimi deweloperzy?

Perspektywa dziesięciu lat w budownictwie oznacza przejście właściwie od czasu po kryzysie aż do historycznego wręcz poziomu popytu i podaży. Dekada ta przyniosła wiele zmian zarówno pod względem architektury mieszkaniowej, jak i samego podejścia klientów. Pracownik wrocławskiego dewelopera WPBM „Mój Dom” S.A., Tomasz Bednarek, opowiada o najważniejszych zmianach minionego dziesięciolecia.

W 2021 r. ceny mieszkań na największych rynkach rosły w dwucyfrowym tempie, bijąc wszelkie dotychczasowe rekordy.

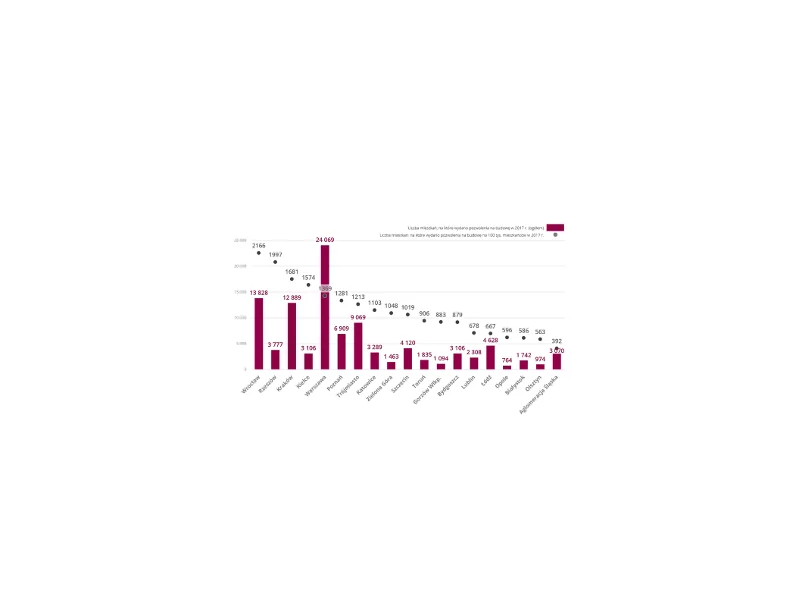

Rok 2017 był kolejnym okresem rekordowej podaży na rynku mieszkaniowym. Wzrost liczby sprzedanych lokali w porównaniu do poprzedniego roku nastąpił w większości głównych polskich aglomeracji.

Wobec ciągłego wzrostu zapotrzebowania i zmniejszania się dostępności gruntów na rynku nieruchomości mieszkaniowych, nabywcy podejmują odważniejsze działania. W 2024 roku deweloperzy będą nadal zainteresowani zakupami gruntów o przeznaczeniu usługowym, realizując przy tym formułę PRS. Warszawa pozostaje najbardziej atrakcyjna pod względem gruntów inwestycyjnych pod centra przetwarzania danych, niezaspokojony popyt na rynku akademików w Polsce daje inwestorom duże możliwości ekspansji, natomiast aktywność graczy w sektorze budownictwa senioralnego pozostaje na niskim poziomie. Eksperci JLL przedstawiają trendy na 2024 rok na rynku gruntów inwestycyjnych w Polsce.

Podstrefa biurowa Centrum-Zachód, wokół Ronda Daszyńskiego, to najdynamiczniej rozwijający się obszar na biurowej mapie Warszawy, gdzie koncentruje się 70% nowo powstającej powierzchni biurowej. Na koniec 2023 r. całkowita podaż tej lokalizacji wyniosła około 1,12 mln mkw., podczas gdy popyt osiągnął wartość niemal 170 000 mkw. Jakie znaczenie dla Warszawy ma dziś ta podstrefa biurowa? Jakie wydarzenia i decyzje wpłynęły na szybki rozwój tej lokalizacji? Największa polska firma doradcza na rynku nieruchomości komercyjnych AXI IMMO prezentuje specjalną publikację „Co nadaje rytm biurowej Warszawie?”.

Kolejno - luka podażowa, stabilny kwartalny popyt, praca zdalna w Kodeksie pracy, prop-tech, ESG i wyburzenia - największa polska firma doradcza AXI IMMO prezentuje sześć kluczowych trendów na rynku biurowym wraz z prezentacją szacunkowych danych dla sektora na koniec 2023 r.

Na rynkach regionalnych łączny popyt na powierzchnie biurowe w pierwszym półroczu br. uplasował się na zbliżonym poziomie, jak rok temu, ale na wszystkich głównych rynkach poza Warszawą przybyło wolnych biur. Warszawa zanotowała 30 proc. spadek zapotrzebowania na biura, a mimo to współczynnik pustostanów obniżył się. Do realizacji w całej Polsce wchodzą tylko nieliczne projekty biurowe.

W okresie od stycznia do końca września 2023 r. całkowity popyt na nowoczesne powierzchnie biurowe w Warszawie wyniósł blisko 0,5 mln mkw. Najemcy najczęściej wybierają dwa warianty umów, tzn. relokują się do nowych powierzchni lub decydują się na renegocjacje dotychczasowych warunków.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2019 na trójmiejskim rynku nowoczesnych powierzchni biurowych.

W II kwartale br. na sześciu największych rynkach sprzedano łącznie 9,2 tys. nowych mieszkań, czyli o 11,7% mniej niż w poprzednim kwartale i aż o 53% mniej niż w analogicznym okresie w 2021 r.

Lokale dla studentów są najbardziej poszukiwanym aktywem wśród nieruchomości alternatywnych. Wartość tego typu inwestycji w Europie wzrosła o 50 proc. w ciągu roku i w 2022 roku wyniosła 11,5 mld euro – wynika z raportu CBRE. W Polsce udział kapitału ulokowanego w akademiki wśród wszystkich inwestycji alternatywnych sięgnął w tym czasie prawie 29 proc.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.