Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zaciągnięcie kredytu hipotecznego to jedna z najważniejszych, o ile nie najważniejsza decyzja finansowa, jaką podejmujemy w życiu. Zobowiązanie najczęściej spłacamy przez dwie, trzy dekady. Nic dziwnego więc, że o środki na zakup mieszkania czy budowę domu starają się przeważnie młodsi kredytobiorcy, którzy pragną zamieszkać na swoim. Niestety, część z nich boi się zrealizować swoje marzenie o posiadaniu „czterech kątów” na własność, a to m.in. przez porady, jakie można znaleźć w sieci. „Dwudziestolatek bez historii kredytowej nie ma szans na kredyt hipoteczny”… „Banki nie przyznają środków bez wkładu własnego niższego niż 20 proc.”… – takie i wiele innych mitów oraz niedomówień mogą spotkać osoby szukające w Internecie informacji na temat tego, jakie warunki muszą spełnić, by otrzymać pieniądze. Jak zatem czytać internetowe źródła, by pomóc sobie w procesie starania się o kredyt, co należy wiedzieć, by zakończył się on sukcesem? O tym eksperci Związku Firm Pośrednictwa Finansowego (ZFPF).

Rok 2021 żegnamy z rekordowymi cenami nieruchomości – jak pokazują dane zebrane przez Expandera i Rentier.io, przeciętnie o 15% wyższymi niż przed rokiem .

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Spółka HB Reavis pozyskała od banku Československá obchodná banka finansowanie o wartości 43 mln euro na budowę biurowca Twin City B w Bratysławie. Budynek oferuje 22 000 m kw. powierzchni biurowej klasy A i 1 000 m kw. powierzchni handlowo-usługowej, z czego już ponad 90% wynajęto w formie pre-let. Termin oddania do użytku zaplanowano na marzec 2016 r.

Po serii podwyżek stóp procentowych wielu Polaków nie może sobie pozwolić na zaciągnięcie kredytu hipotecznego. Odpowiedzią rządu na ten problem jest program „Pierwsze Mieszkanie”. Szczególnie interesujący wydaje się główny instrument projektu Bezpieczny Kredyt 2%, czyli kredyt hipoteczny z 2-procentowym oprocentowaniem. Rządowe wsparcie w założeniu ma pomóc młodym Polakom w zakupie pierwszej nieruchomości. Czy na pewno? Czy z programu skorzysta każdy?

Część osób spłacających kredyt hipoteczny obawia się, co będzie w sytuacji utraty pracy. Dotyczy to zwłaszcza tych, którzy nie ubezpieczyli się na taki wypadek i nie posiadają zbyt wysokich oszczędności. Expander radzi, jak zabezpieczyć się przed taką sytuacją i co zrobić w momencie, gdy pracę stracimy

Zakup własnego mieszkania to bez wątpienia jedna z najważniejszych decyzji w życiu. Dla tych, którzy mają ten krok jeszcze przed sobą, mamy dobre wiadomości. Dzięki zeszłorocznej, trzykrotnej obniżce stóp procentowych kredyty hipoteczne są nadal rekordowo tanie, banki złagodziły swoją covidową politykę w stosunku do klientów, a obowiązująca nowa wersja rekomendacji S sprawia, że zaciągnięcie kredytu mieszkaniowego jest teraz bezpieczniejsze. Ale czy łatwiejsze?

Spada oprocentowanie kredytów hipotecznych w złotych, ale ich dostępność nie wzrasta. Obecny program Rodzina na swoim zostanie zastąpiony zaś mniej korzystnym dla kupujących programem dopłat do kredytów

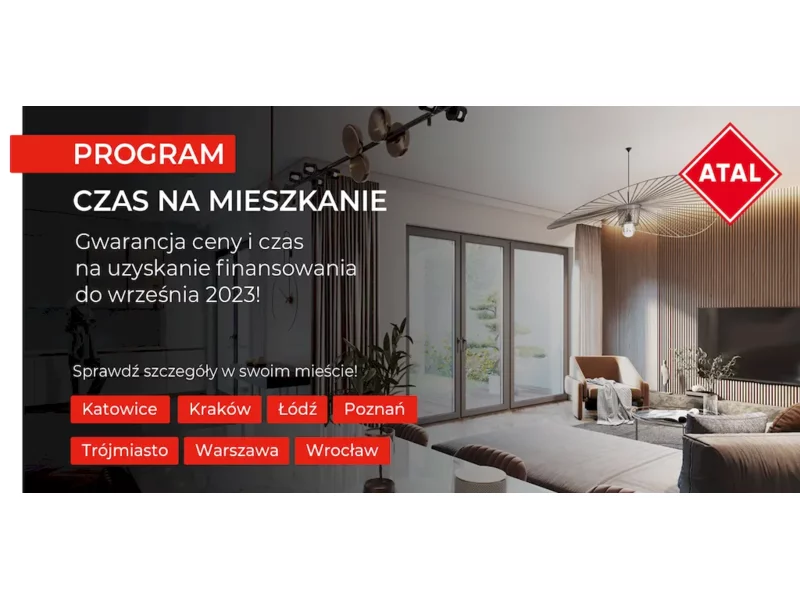

ATAL, ogólnopolski deweloper, z początkiem roku zainaugurował program sprzedażowy pod nazwą „Czas na mieszkanie”. Jest on wsparciem dla klientów planujących w tym roku zakup mieszkania, lecz powstrzymujących się z decyzją ze względu na aktualną sytuację kredytową. Skorzystanie z programu daje im gwarancję niezmiennej ceny oraz czas – nawet do września br. - na sprawdzenie i pozyskanie finansowania. W przypadku decyzji odmownej banku, klient nie zostanie obciążony karą za odstąpienie od umowy. ATAL opisuje program pięcioma krokami, które przybliżają nabywców do sfinalizowania transakcji.

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

Spadająca zdolność kredytowa Polaków sprawia, że coraz więcej osób musi przełożyć zakup wymarzonego mieszkania czy domu. O ile jeszcze w pierwszym półroczu 2021 roku przeciętny Kowalski szukał mieszkania 2-3 pokojowego to obecnie stać go jedynie na kawalerkę. Rozwiązaniem może być poprawienie swojej zdolności kredytowej a także poszukanie na rynku alternatywnej, tańszej nieruchomości.

Podobnie jak w styczniu i grudniu ubiegłego roku stopy procentowe zostały podwyższone o 50 punktów bazowych. Tym samym Rada Polityki Pieniężnej ustanowiła stopę referencyjną na poziomie 2,75 proc. Według zapowiedzi Narodowego Banku Polskiego będą kolejne podwyżki. To niestety złe wieści dla osób spłacających kredyty, a także dla deweloperów. Jak kolejne podwyżki wpływają na rynek nieruchomości, prognozuje Katarzyna Tworska - dyrektor zarządzająca redNet 24, firmy specjalizującej się w sprzedaży mieszkań deweloperskich.

Osoby spłacające kredyty hipoteczne muszą liczyć się z większym obciążeniem domowego budżetu comiesięczną ratą spłaty. Przyszli kredytobiorcy powinni zaś poszukać najtańszych na rynku pożyczek.

Jak pokazują dane Expandera i Rentier.io, ubiegły rok przyniósł wzrosty cen najmu mieszkań aż w 13 największych miastach. Spadki natomiast można było zauważyć tylko w dwóch analizowanych lokalizacjach. Oznacza to, że osoby chcące wynająć mieszkanie już pod koniec 2021 r., musiały zapłacić tyle co przed pandemią, a w niektórych przypadkach nawet o ok. 10% więcej w porównaniu z lutym 2020 r[1].

Wrzesień to czas wzmożonej aktywności na rynku nieruchomości. To w dużej mierze zasługa studentów, którzy poszukują zakwaterowania przed rozpoczęciem roku akademickiego. Na celowniku studiującej młodzieży są głównie pokoje, stancje oraz mieszkania jedno- i dwupokojowe na wynajem. Niektórzy decydują się na zakup własnej nieruchomości. Jak wygląda sytuacja na rynku najmu i zakupu nieruchomości chwilę przed rozpoczęciem nowego roku akademickiego?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.