Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stopniowa likwidacja wskaźnika WIBOR, obniżenie rat kredytów o kilkaset złotych, poprawa zdolności kredytowych i ustabilizowanie sytuacji na rynku nieruchomości – to dobre wiadomości dla osób planujących zakup własnego mieszkania w 2023 roku. Co dokładnie przyniesie nam nowy rok? Czy warto zainwestować w nieruchomość? I jak znaleźć idealne lokum dla rodziny? Sprawdzamy!

W 2022 roku na rynku mieszkaniowym zobaczymy kontynuację trendów, które obserwowaliśmy w mijającym roku i to pomimo zmiany warunków panujących na rynku.

Studia to dla wielu osób początek dorosłego życia, często związany z opuszczenia domowego „gniazda”, z czym wiąże się potrzeba znalezienia „własnych” czterech kątów. Niezależnie od tego, czy zdecydujemy się na wynajem pokoju, czy mieszkania, musimy poradzić sobie z kilkoma aspektami, które może na papierze bywają proste, ale w praktyce mogą przysporzyć niepotrzebnych stresów. Jak podejść do tego rozsądnie, skutecznie i odpowiedzialnie finansowo? Zapraszamy do przeczytania kolejnego odcinka cyklu „Ogarniam finanse” od Intrum. Podzielimy się w nim poradami ekspertów, którzy podpowiedzą, na co zwrócić uwagę przy wyborze lokalu i jak zaplanować budżet, aby na wszystko wystarczyło środków.

Bezpieczny Kredyt 2% zelektryzował rynek mieszkaniowy już na etapie wstępnych zapowiedzi. Pierwsze informacje o programie pojawiły się, kiedy przeciętne oprocentowanie nowych i refinansowanych kredytów mieszkaniowych o stałej stopie procentowej sięgało 9 proc., a bufor zalecany przez KNF dodawał przy badaniu zdolności kredytowej dodatkowe 5 punktów proc. Nic dziwnego, że nowy program wzbudził duże zainteresowanie potencjalnych nabywców mieszkań.

Decyzja o zakupie mieszkania spędza sen z powiek wielu przyszłym nabywcom. Wizja wysokich kosztów utrzymania nieruchomości czy konieczność podpisania zobowiązania finansowego z bankiem na wiele lat to tylko jedne z wielu obaw, z jakimi borykają się osoby planujące zainwestować w swoją pierwszą nieruchomość. Czego jeszcze się boją?

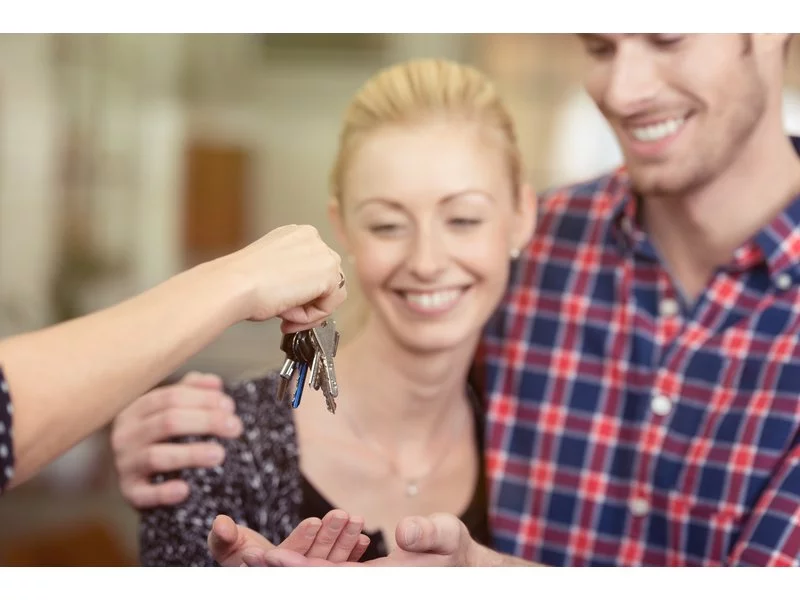

Posiadanie nieruchomości na własność uszczęśliwia nas o wiele bardziej niż jej wynajmowanie. Jak wynika z badań, osoby wynajmujące lokum mają znacznie wyższy poziom stresu i niższe poczucie dobrostanu, aniżeli właściciele mieszkań.

Podczas wrześniowego posiedzenia RPP zgodnie z przewidywaniami utrzymała dotychczasowy poziom stóp procentowych. Decyzja ta nie wpłynie zatem na wysokość raty kredytów.

Polacy coraz częściej wolą kupić mieszkanie niż je wynajmować. Przyczyniła się do tego wysoka cena najmu, często średnie warunki lokalowe i porównywalna z kosztami najmu kwota miesięcznej raty kredytu.

Niskie stopy procentowe i towarzysząca im rosnąca inflacja to dwa filary, które w minionych kwartałach silnie wpływały na nastroje na rynku mieszkaniowym i powodowały aktywizację nowych nabywców. Ogłoszona 6 października br. decyzja RPP o podwyżce stóp procentowych wpłynęła na oba te obszary. Wzrost stóp procentowych, dotychczas prezentowany jako potencjalne ryzyko dla kredytobiorców, stał się faktem. Jest to też element walki z rosnącą inflacją.

Na przestrzeni nieco ponad dwóch tygodni, notowania naszej waluty spadły względem europejskiej o 4,1%, a względem szwajcarskiej o 6,5%. Kurs EUR/PLN, który jeszcze 7 lutego wynosił minimalnie 3,8447, dziś wzrósł powyżej psychologicznej bariery 4,0000, maksymalnie do 4,0014 i znalazł się na najwyższym poziomie od 20 grudnia ub.r.

Posiadanie nieruchomości na własność uszczęśliwia nas o wiele bardziej niż jej wynajmowanie. Jak wynika z badań, osoby wynajmujące lokum mają znacznie wyższy poziom stresu i niższe poczucie dobrostanu, aniżeli właściciele mieszkań.

Grupa Murapol w ramach nowej akcji „130 mieszkań bez wkładu własnego i z pakietem bonusów w 5 miastach” stawia do dyspozycji klientów kolejną pulę lokali w promocji. Najnowsza kampania jest odpowiedzią dewelopera na rządowy program „Mieszkanie bez wkładu własnego”, który rusza już 27 maja tego roku. Ponadto, w ramach promocji, Murapol dodaje do wyselekcjonowanej puli mieszkań pakiety bonusów, których wartość sięga nawet 108 tys. zł.

Inwestowanie w nieruchomości zawsze było zarezerwowane dla osób zamożniejszych. Są tacy, którzy mogą sobie pozwolić na zakup mieszkania lub domu za gotówkę, jednak zdecydowana większość posiłkuje się kredytami hipotecznymi. Te z kolei wiążą się z licznymi barierami, szczególnie w przypadku osób mniej zamożnych.

Przeprowadzka dziecka do innego miasta na studia to przełomowe i emocjonujące wydarzenie w życiu rodziny. Rodzice dokładają wszelkich starań, by zapewnić świeżo upieczonym studentom jak najlepsze warunki u progu ich dorosłego życia z dala od domu.

Zmniejszona aktywność klientów kredytowych wcale nie oznacza, że rynek nieruchomości ogarnia stagnacja. Choć dziś mieszkania kupują głównie osoby w przedziale wiekowym 30-40 lat, a najdotkliwiej aktualna sytuacja rynkowa odbija się na młodych, którzy chcą opuścić „rodzinne gniazdo” to niesłabnącym popytem cieszą się zakupy inwestycyjne.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.