Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Od poniedziałku, 3 lipca cztery największe banki w kraju zaczęły przyjmować wnioski o kredyty z dopłatą do rat. „Jeśli zrealizuje się scenariusz, zgodnie z którym z rządowego programu Bezpieczny Kredyt skorzystałoby aż 200 tysięcy Polaków, czeka nas ponowny skok popytu na nieruchomości, przy niskiej podaży. Efektem będzie kolejny, znaczny wzrost cen mieszkań” – komentuje Piotr Tarkowski, członek zarządu ALLCON.

Za nami pierwszy rok ze skrajnie niską nową podażą na rynku biurowym. W 2023 r. deweloperzy oddali niewiele ponad 60 000 m², co mocno kontrastuje z wynikami z ostatnich kilku lat. Nic nie zapowiada, by sytuacja na rynku miała się zmienić w nadchodzących dwunastu miesiącach. Rok 2024 będzie kolejnym okresem z bardzo niskim poziomem nowej podaży. Eksperci JLL, szacują, że wyniesie ona około 94 000 m² (z czego 15 500 m² to powierzchnia po renowacji).

Warszawa jest europejskim liderem pod względem rozwoju gospodarczego, co doskonale widać na rynku biurowym, który w ostatnich latach dokonał niezwykłego skoku, jeśli chodzi o jakość oferowanej powierzchni.

W I połowie roku w miastach regionalnych zostały podpisane umowy na rekordowe niemal 335 tys. m2 powierzchni - wskazuje nowy raport CBRE „Rynek powierzchni biurowych w miastach regionalnych”. Mimo utrudnień, w tym czasie w miastach regionalnych do użytku oddano 15 biurowców, dzięki którym przybyło niemal 176 tys. m2 przestrzeni. Najwięcej w Krakowie, który umacnia pozycję lidera. O ile epidemia nie opóźni realizacji projektów, do końca roku w regionach powinno przybyć 268 tys. m2 biur.

W 2019 roku w Polsce oddano do użytku ponad 207 tys. nowych mieszkań. Był to jeden z trzech najlepszych wyników w Europie. W ubiegłym roku za metr kwadratowy mieszkania w naszym kraju trzeba było zapłacić średnio 1 520 euro, a w samej Warszawie 2 115 euro. Dla porównania średni koszt zakupu metra kwadratowego w centralnych dzielnicach Paryża wynosi niemal 12,9 tys. euro. Jak wynika z dziewiątej edycji raportu firmy doradczej Deloitte Property Index.

Rok 2021 na rynku mieszkaniowym stał pod znakiem pogłębiającej się nierównowagi podaży i popytu. Deweloperzy wprowadzili do sprzedaży o 11 000 mieszkań mniej niż sprzedali. Kupujący traktowali mieszkania głównie jako bezpieczną lokatę kapitału. Gdyby nie pandemia, spowolnienie, które czeka polską mieszkaniówkę w 2022 r. przyszłoby znacznie wcześniej.

Porównywalny z poprzednimi latami wolumen nowej podaży na łódzkim rynku biurowym w 2022 roku w połączeniu z relatywnie niskim popytem, przyczyniły się do znacznego wzrostu współczynnika pustostanów. Na koniec 2022 roku wyniósł 21% i był najwyższym współczynnikiem pustostanów odnotowanym w miastach regionalnych.

Rynek biurowy w Polsce, a zwłaszcza w Warszawie, znajduje się w bardzo ciekawej fazie. Aktywność deweloperów jest imponująca – w III kw. tego roku na stołeczny rynek trafiło ponad 60 tys. mkw., zaś w budowie znajdują się 32 budynki biurowe o łącznej powierzchni 765 tys. mkw.

Wrzesień był kolejnym miesiącem, w którym deweloperzy nie zwolnili tempa. Dane o ich aktywności na rynku budowlanym przez ostatnie 12 miesięcy znów są rekordowe. Rynek nie zwalnia tempa, a entuzjazmu deweloperów nic nie jest w stanie zatrzymać.

I kwartał na rynku biurowym w Warszawie potwierdził wcześniejsze przewidywania dotyczące nowej podaży, ale przyniósł również kilka zaskakujących obserwacji w kwestii popytu.

Rosnące ceny mieszkań, rekordowa liczba lokali w realizacji i ofercie deweloperów, wysoka siła nabywcza oraz popyt konsumpcyjny – tak w skrócie można podsumować ostatni rok na pierwotnym rynku mieszkaniowym w Łodzi. Jak wynika z najnowszego raportu firmy OPG Property Professionals, pomimo coraz wyższych kosztów zakupu, chętnych na własne M w mieście włókniarzy zdecydowanie nie brakuje. Dlaczego Łódź to rynek z dużym potencjałem?

Międzynarodowa agencja doradcza Cushman & Wakefield podsumowała sytuację na warszawskim rynku biurowym w 2023 roku. Minione 12 miesięcy przyniosły najniższą od 25 lat wartość rocznej podaży. Wynika to między innymi z tymczasowego wycofania niektórych nieruchomości z rynku w związku z planowanymi działaniami modernizacyjnymi. Z kolei popyt na biura mierzony liczbą zawartych transakcji był o prawie 18% wyższy niż w rekordowym 2019 roku. Jednocześnie najemcy muszą liczyć się z kontynuacją presji na wzrost stawek czynszu i konsekwentnym spadkiem dostępnej w Warszawie powierzchni biurowej.

Oddanie prawie 75 000 m2 nowej powierzchni na koniec czerwca br. pozwoliło Poznaniowi wyprzedzić Katowice i zająć piąte miejsce pod względem wielkości rynku biurowego w Polsce.

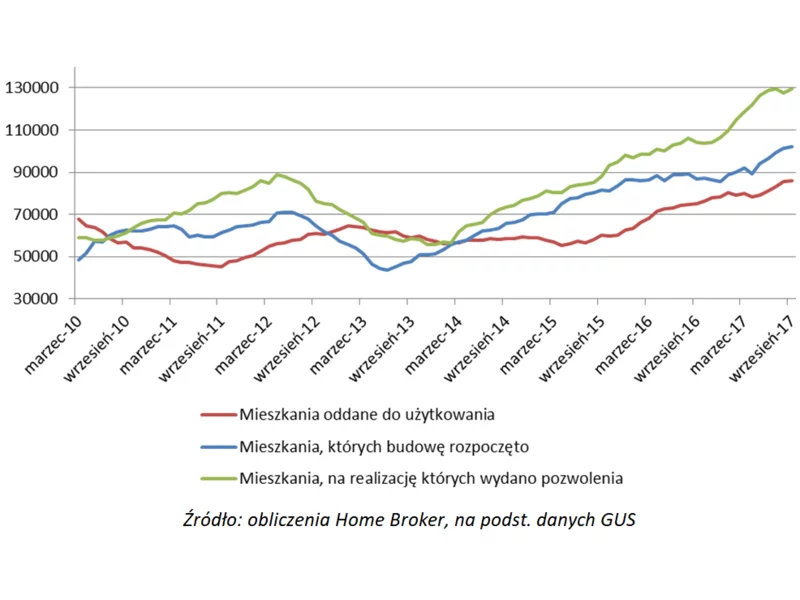

Dane GUS po pierwszych pięciu miesiącach roku wskazują na możliwość pojawienia się kłopotów z podażą mieszkań, choć prawdopodobnie mogą one mieć charakter przejściowy, a ich skala niezbyt duża. Na razie rynek bije kolejne historyczne rekordy.

Rynek biurowy w Warszawie wykazał nieznaczną poprawę w ciągu trzeciego kwartału 2023 w porównaniu do połowy roku. Ograniczenie podaży planowanej na 2023 rok, wynoszącej ok. 72,000 m², tak samo, jak zwiększone koszty aranżacji powierzchni, wpływają na utrzymany udział renegocjacji w całkowitym wolumenie transakcyjnym. Stanowią one ok. 43% ogółu transakcji w III kw. 2023. Trzeci kwartał 2023 roku na warszawskim rynku biurowym podsumowują eksperci JLL, lidera doradztwa na rynku nieruchomości.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.