Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rynek nieruchomości - szczególnie w ostatnich latach - ulega dynamicznym zmianom. Pomimo tego, że deweloperzy mierzą się z wieloma przeciwnościami, trzeba przyznać, że na ulicach Poznania pojawia się coraz więcej innowacyjnych i proekologicznych inwestycji. Wśród nich wyróżniają się projekty spółki Proxin, która ma za sobą kolejne 12 miesięcy obfitujące w sukcesy.

W Polsce od lat rodzi się coraz mniej dzieci, a młodzi dorośli odwlekają decyzję o założeniu rodziny. Jedną z przyczyn takiego stanu rzeczy są wysokie ceny mieszkań, które uniemożliwiają usamodzielnienie się. Budownictwo modułowe może rozwiązać problemy z niewielką dostępnością domów.

O tym, że sektor biurowy dobrze radzi sobie w pandemii świadczyć może choćby poziom pustostanów, który przy regularnie wzrastającej podaży w ciągu ostatnich 12 miesięcy zwiększył się w Warszawie jedynie o 4 proc., a na głównych rynkach regionalnych w kraju o około 3,5 proc.

Wolumen transakcji mieszkaniowych w Europie Środkowo-Wschodniej był dość ograniczony i w ciągu ostatnich 5 lat wynosił średnio rocznie nieco ponad 200 mln euro. Według raportu pt. „The PrivateRentalSector: Has itfound a home in CEE?” opublikowanego przez Colliers we współpracy z Greenberg Traurig i Kinstellar w całym regionie zapowiadana jest większa liczba inwestycji budowanych pod wynajem (PRS/BTR), których realizacja ma nastąpić w ciągu najbliższych kilku lat. Pod względem istniejących zasobów przodują Czechy, za nimi plasuje się Polska, a w dalszej kolejności pozostałe kraje.

W Polsce cały czas utrzymuje się rosnący popyt na mieszkania. Nadal dużą popularnością cieszą się także nieruchomości z rynku pierwotnego w tzw. stanie deweloperskim. Zakup takiego lokalu wiąże się jednak z koniecznością jego wykończenia oraz wyposażenia. Jaki jest koszt takiego przedsięwzięcia i na co warto zwrócić szczególną uwagę przy kupnie oraz odbiorze własnego „M”?

Pandemia COVID-19 wpłynęła na całą gospodarkę, dotykając w mniejszym lub większym stopniu jej poszczególne gałęzie.

I kw. br. przyniósł pewną stabilizację na rynku wtórnym mieszkań. Wstępne wyniki raportu Barometr Metrohouse i Credipass wskazują, że po serii znacznych wzrostów, sytuacja stała się nieco bardziej spokojna. Rynek oczekuje informacji o nowym programie wsparcia kredytobiorców.

W 1 kw. 2023 r. deweloperzy koncentrowali się na rynkach regionalnych. O nową powierzchnię biurową wzbogacił się Kraków, Wrocław oraz Trójmiasto. W Warszawie nie przybyło nowych nieruchomości biurowych. Bieżące zainteresowanie ze strony najemców utrzymuje się na dość wysokim poziomie. Popyt odnotowany w 1 kw. 2023 r. rozłożył się proporcjonalnie na rynek warszawski i miasta regionalne. Najemcy przywiązują wagę do kwestii ESG oraz komfortu pracy z biura dla swoich pracowników. Wyzwaniem stojącym przed sektorem biurowym są rosnące opłaty eksploatacyjne. Firma AXI IMMO prezentuje dane podsumowujące 1 kw. 2023 r. na rynku powierzchni biurowych.

DL Prime, kompleks mixed-use wybudowany i otwarty przez DL Invest Group, wprowadził na gliwicki rynek nowy wymiar biur działających w ramach wielofunkcyjnego kompleksu. Obok 16 000 mkw. powierzchni biurowych DL Prime dostaczył również na lokalny rynek powierzchnie gastronomiczne, usługowe i rekreacyjne służące zarówno pracownikom najemców, jak i lokalnym społecznościom.

Od 2007 roku, kiedy Europejski Bank Inwestycyjny (EBI) wyemitował pierwszą na świecie obligację klimatyczną (CAB), zielone obligacje z narzędzia marketingowego wyewoluowały do jednego z najszybciej rozwijających się narzędzi inwestycyjnych. Ten trend jest widoczny także na rynku nieruchomości i można spodziewać się, że będzie się tylko umacniał.

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

Dane na koniec pierwszego półrocza bieżącego roku z pewnością nie potwierdziły zrealizowania się najgorszych scenariuszy dotyczących skutków pandemii COVID-19 na warszawskim rynku biurowym. Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Warszawie w 1 połowie 2020 r.”, drugi kwartał obfitował w nową podaż, która została już niemal całkowicie wchłonięta przez rynek. Łącznie na rynek dostarczono 100.000 m2. W budowie pozostaje kolejne 700.000 m2.

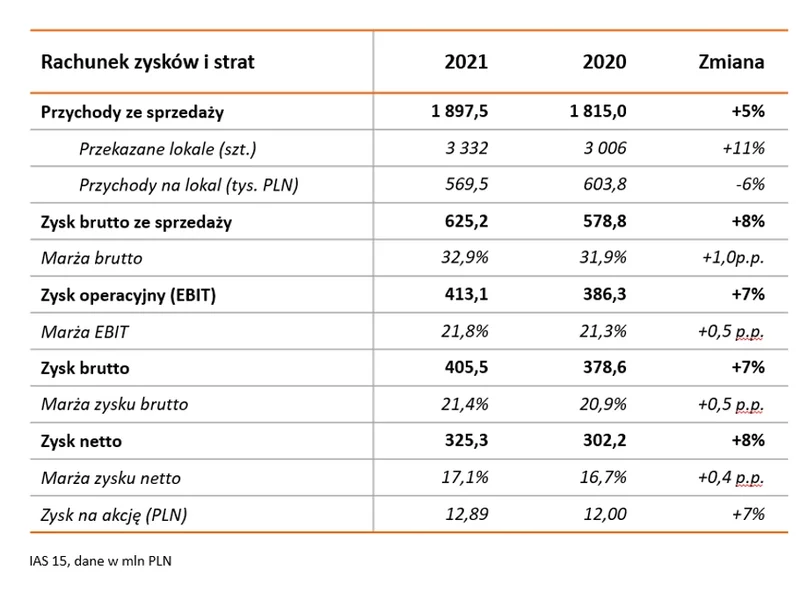

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w 2021 roku ponownie wypracowała rekordowe wyniki finansowe. Ponadto w minionym roku Grupa rozszerzyła swoją działalność o rynek krakowski.

Mimo, iż sytuację branży nieco poprawiły wakacje, w sektorze hotelowym nadal widoczna jest duża niepewność. Branża, która jest jednym z segmentów najbardziej dotkniętych skutkami lockdownów, obawia się ponownego zamknięcia. Przypomnijmy, że w 2020 roku w Polsce wprowadzone zostały najsurowsze ograniczenia dotyczące działalności obiektów hotelowych z wszystkich krajów w Europie.

Z danych Eurostatu wynika, że 84,2% Polaków mieszka we własnych mieszkaniach. Trend w wielu krajach europejskich wskazuje jednak na rosnące znaczenie najmu. Widać to również w Polsce. Z danych CBRE wynika, że we wrześniu 2020 r. w największych polskich miastach 28% mieszkańców wynajmowało mieszkanie.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.