Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Wojna w Ukrainie i ogromna ilość uchodźców przekraczających naszą wschodnią granicę, spowodowała, że z rynku najmu zniknęła większość mieszkań, a w niektórych miastach zaczyna ich brakować.

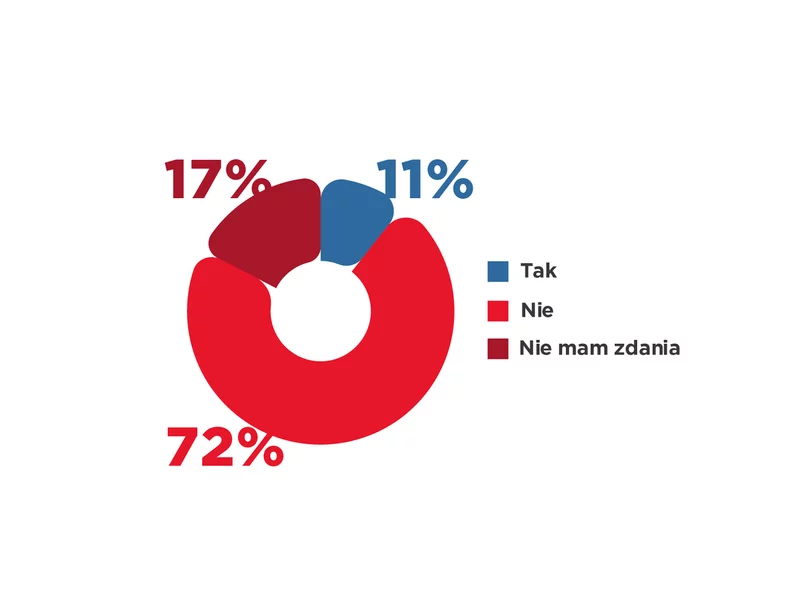

Blisko 75% respondentów nie jest obecnie zainteresowana wynajmem przestrzeni konferencyjnych u zewnętrznych operatorów – wynika z badania przeprowadzonego wśród najemców budynków biurowych w portfelu nieruchomości biurowych zarządzanych przez Cushman & Wakefield.

Negatywne czynniki, takie jak pandemia, niepewność spowodowana konfliktem w Ukrainie oraz szybko rosnąca inflacja, znacząco wpłynęły na decyzje i nastroje kupujących nieruchomości.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała rok 2020 na polskim rynku nieruchomości magazynowych.

Na koniec I kwartału 2020 roku zasoby biurowe w Polsce zbliżyły się do poziomu 11,2 mln m2, z czego 5,6 mln m2 przypadało na Warszawę, a pozostałe 4,6 mln m2 na 8 rynków regionalnych, wśród których liderami pod względem popytu były: Kraków, Wrocław i Łódź. Najwięcej biur w budowie - poza stolicą - było natomiast w Krakowie, Trójmieście i Katowicach. Wpływ pandemii na rynek był już odczuwalny, jednak to kolejne kwartały zweryfikują skalę i strukturę zmian w sektorze biurowym – wynika z najnowszych danych Działu Badań Rynku firmy doradczej Knight Frank.

W II kwartale 2022 roku sprzedaż na rynku mieszkaniowym w Polsce zmalała, co było zgodne z prognozami ekspertów JLL. Choć biorąc pod uwagę mniejszy popyt na kredyty, spadki sprzedaży są stosunkowo nieduże. Z drugiej strony, oferta mieszkań na sprzedaż w sześciu największych miastach w Polsce wzrosła porównując II kwartał 2022 r. do wcześniejszego kwartału.

W 2020 roku pandemia koronawirusa doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o ok. 2,8%. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej jednak już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4%.

Na koniec września całkowita podaż powierzchni magazynowej w Polsce wyniosła 20,3 mln m2. Największym wśród 11 głównych rynków magazynowych pozostaje Warszawa, gdzie w ramach trzech stref zlokalizowane jest 4,73 mln m2, co stanowi 23% całkowitej podaży w kraju.

Spadek zdolności konsumentów do zakupu własnego mieszkania zwiększa zainteresowanie najmem długoterminowym w Europie Środkowej i Wschodniej

Polacy kupili w drugim kwartale 2018 r. mniej nowych mieszkań niż rok wcześniej, a w statystykach GUS widać pierwsze symptomy spadku aktywności deweloperów. Wprawdzie w ujęciu rocznym dynamicznie rosną zarówno liczba oddanych mieszkań, jak i rozpoczętych budów, ale dynamika wzrostu liczby pozwoleń na budowę wyraźnie spadła.

W większości lokalizacji na rynku wtórnym i pierwotnym w I kw. 2024 r. odnotowano kolejne wzrosty cen. Wydłuża się jednak czas sprzedaży mieszkania, co jest konsekwencją zarówno większej podaży, jak i mniejszego popytu na lokale w porównaniu z ostatnim kwartałem 2023 r.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec IV kwartału 2023, podrożał o 5,2% w stosunku do końca grudnia 2022 roku. Rok wcześniej wartość ta wynosiła 10,2%, co oznacza spadek dynamiki wzrostu cen o połowę.

Na koniec września 2023 roku zasoby rynku magazynowego wyniosły 31,1 mln m kw., powiększając się w ciągu roku o 13,4%. Mimo to, zarówno deweloperzy w przypadku nowej podaży, jak i najemcy w ramach popytu odnotowali gorsze wyniki względem poprzednich badanych okresów.

Początek 2022 r. to wyraźna odwilż na stołecznym rynku biurowym po niepewnościach związanych z trwającą w 2021 r. pandemią COVID-19. Pierwszy kwartał br. przyniósł m.in. delikatny spadek współczynnika pustostanów, drugi rekordowy wolumen popytu na biura w historii oraz zwiększenie zainteresowania elastycznymi przestrzeniami do pracy.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.