Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

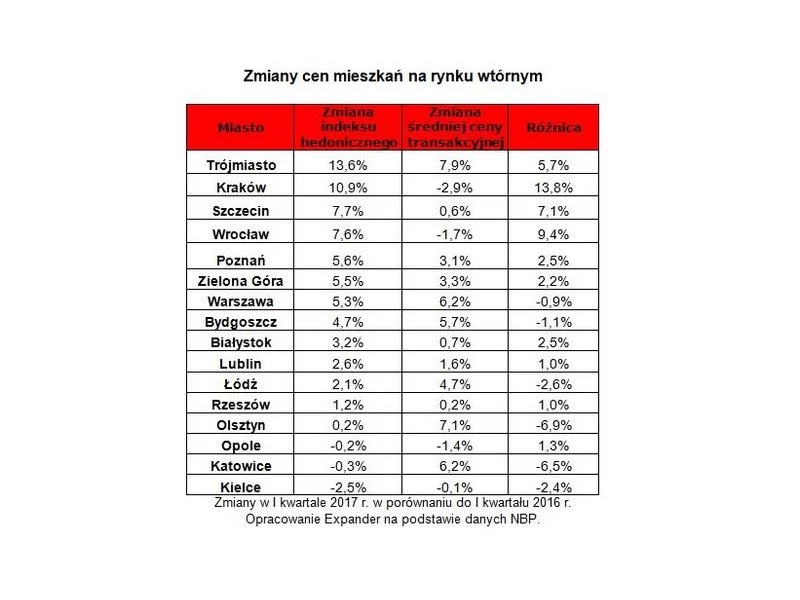

NBP opublikował najnowsze dane na temat transakcyjnych cen mieszkań w pierwszym kwartale 2017 r. Wynika z nich, że w np. w Krakowie i Wrocławiu średnie ceny używanych lokali spadły. To jednak nie do końca prawda.

Średnia cena mieszkań oferowanych przez deweloperów w Warszawie rośnie praktycznie nieprzerwanie od 5 lat. Jak wynika z danych serwisu tabelaofert.pl na koniec września 2021 roku za metr kwadratowy własnego „M” w stolicy zapłacić trzeba było 12 325 zł, co oznacza wzrost aż o 60,2% od 2017 roku.

W ramach kwartalnych raportów NBP publikuje informację o cenach mieszkań i sytuacji na rynku nieruchomości.

Dane Narodowego Banku Polskiego dla największego rynku mieszkaniowego w Polsce nie pozostawiają złudzeń: deweloperzy budują w Warszawie coraz więcej małych mieszkań, a i tak jest ich za mało.

Ponad 2 lata stopy procentowe w Polsce utrzymują się na rekordowo niskim poziomie (podstawowa stopa procentowa utrzymywana jest przez Radę Polityki Pieniężnej na poziomie 1,5%).

Inflacja sięgająca w marcu poziomu 10,9 proc.[1], kolejne podwyżki stóp procentowych, niepewna sytuacja ekonomiczna związana z wojną w Ukrainie… To wszystko sprawia, że na rynku kredytowym obserwujemy dynamiczne zmiany dotyczące wzrostu kosztów kredytów hipotecznych.

Kończący się 2022 rok nie był łatwym rokiem dla kredytobiorców. 11 podwyżek stóp procentowych na przestrzeni roku, a także galopująca inflacja, która doszła już do poziomu 17,9% zdecydowanie pogorszyły sytuację finansową Polaków.

Tym razem Rada Polityki Pieniężnej nie zaskoczyła rynku i obniżyła stopy procentowe o 50 punktów bazowych. Od 5 marca stopa referencyjna NBP będzie wynosić 1,50%. Przełoży się to między innymi na obniżenie oprocentowania kredytów.

Oprócz kwartalnych raportów dotyczących cen mieszkań oraz sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych NBP publikuje również bardziej aktualne dane dotyczące cen mieszkań.

Rada Polityki Pieniężnej postanowiła utrzymać stopy procentowe na rekordowo niskim poziomie. W efekcie można się spodziewać nie tylko wzrostu aktywności kredytowej, ale także znacznego ożywienia na rynku nieruchomości.

Malejąca dostępność kredytów hipotecznych sprawia, że deweloperzy zaczynają rozważać możliwość wynajmowania swoich mieszkań. Szczególnie, że ten rynek w ostatnim czasie bardzo się rozgrzał, a jego perspektywy rozwoju są nader optymistyczne.

Z raportu sporządzonego przez NBP, wynika, że popyt na kredyty mieszkaniowe coraz bardziej spada. Co więcej, w najbliższym czasie nie przewiduje się zmiany tej tendencji.

Utrzymujące się od dłuższego czasu na poziomie 1,5% rekordowo niskie stopy procentowe sprawiają, że zupełnie nie opłaca się trzymać naszych oszczędności na lokatach.

Własne M. jest marzeniem niejednego Polaka. Co, jeśli nie mamy środków na jego realizację?

Rynek nieruchomości ulega dynamicznym zmianom, jednocześnie charakteryzując się swoistą cyklicznością. Istotnie oddziałują na niego liczne czynniki ekonomiczno-społeczne czy legislacyjne, na które reaguje okresowymi trendami, tendencjami czy trwałymi kierunkami rozwoju. Jak sektor będzie wyglądał w nadchodzącym roku? Jakie obszary obejmie jego transformacja i jakich wyzwań pod kątem makroekonomicznym należy się spodziewać?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.