Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Stopniowa likwidacja wskaźnika WIBOR, obniżenie rat kredytów o kilkaset złotych, poprawa zdolności kredytowych i ustabilizowanie sytuacji na rynku nieruchomości – to dobre wiadomości dla osób planujących zakup własnego mieszkania w 2023 roku. Co dokładnie przyniesie nam nowy rok? Czy warto zainwestować w nieruchomość? I jak znaleźć idealne lokum dla rodziny? Sprawdzamy!

Wyniki ankiety przeprowadzanej cyklicznie przez NBP wśród przewodniczących komitetów kredytowych w bankach wskazują na zmniejszenie popytu oraz zaostrzenie kryteriów i warunków polityki kredytowej w przypadku kredytów mieszkaniowych.

Polacy zadają sobie teraz pytanie, czy aktualna sytuacja na rynku nieruchomości pozwoli im kupić mieszkanie taniej.

Wnioski płynące z majowego posiedzenia Rady Polityki Pieniężnej, dane wskazujące na przyspieszającą dynamikę średniej płacy oraz sytuacja na rynku pracy - to główne czynniki, które powinny podtrzymywać i tak już rozgrzaną koniunkturę na rynku nieruchomości. Sytuacja na polskim rynku nadal sprzyja inwestycjom w nieruchomości, mimo, że ceny mieszkań i apartamentów wyraźnie rosną.

Epidemia zatrzymała galopujące ceny mieszkań i nieco ochłodziła rozgrzany rynek mieszkaniowy.

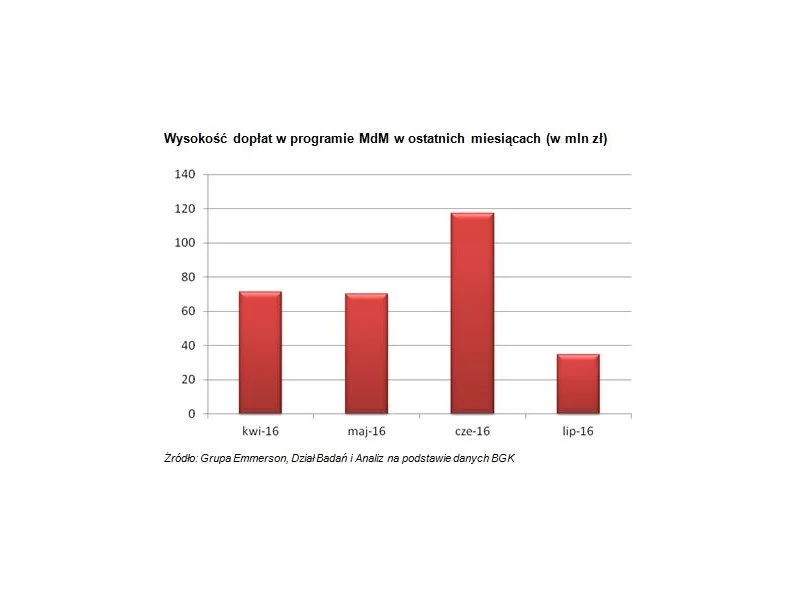

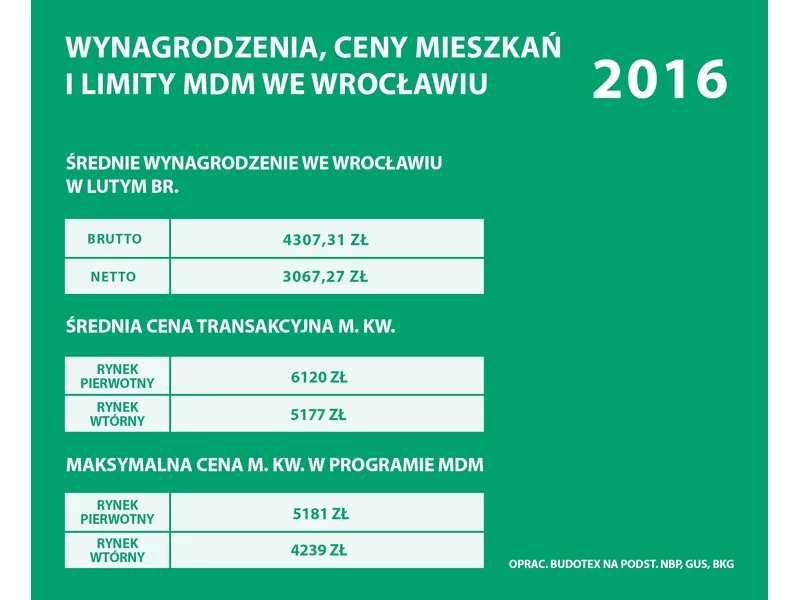

Za średnią pensję wrocławianin może kupić tylko 0,5 m2 mieszkania na rynku pierwotnym i niespełna 0,6 m2 lokalu z tzw. drugiej ręki. Tak przynajmniej wynika z danych statystycznych publikowanych przez GUS i NBP.

Mimo inflacji i rosnących stóp procentowych polskie nieruchomości wciąż cieszą się zainteresowaniem inwestorów, zwłaszcza tych zagranicznych – ponad 90% z nich to duże fundusze inwestycyjne. Rodzimy kapitał stanowi w Polsce rzadkość, m.in. ze względu na brak inwestorów instytucjonalnych. Wyjątkiem jest tu fundusz PZU FIZ AN Sektora Nieruchomości 2.

Jak wynika z raportu Metrohouse i Expandera, ceny mieszkań w Warszawie wzrosły o prawie 5% w ciągu minionych 12 miesięcy. Na niekorzyść kupujących działa również to, że banki podwyższają marże kredytowe.

Mieszkasz w Krakowie, Wrocławiu lub innym dużym mieście, a w Twojej okolicy wybudowano kolejny biurowiec? Nie zdziw się, jeżeli za chwilę powstaną również nowe osiedla mieszkaniowe. Dlaczego? Odpowiedź jest prosta – rynki nieruchomości mieszkaniowych i komercyjnych są od siebie coraz bardziej zależne.

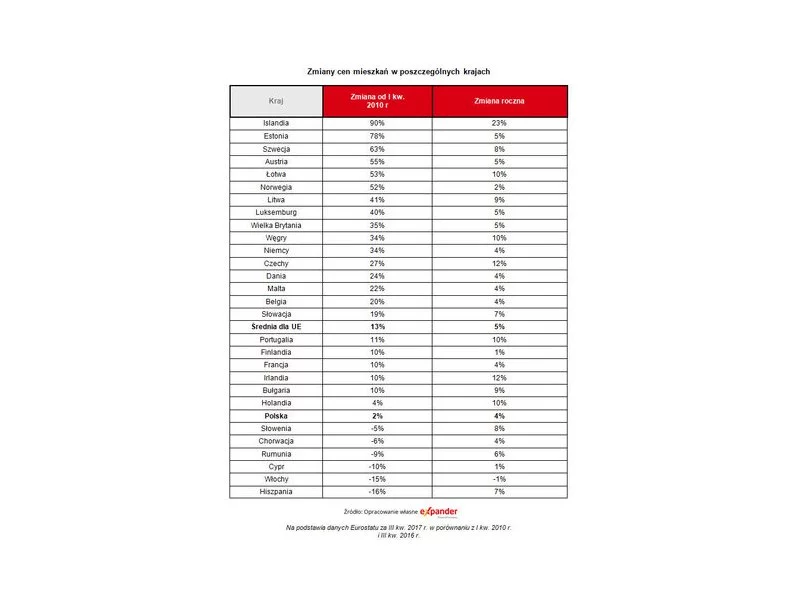

Według Eurostatu w ciągu 12 miesięcy ceny mieszkań w Czechach czy Irlandii zdrożały aż o 12%, a w Portugalii, na Węgrzech czy w Holandii o 10%. W naszym kraju natomiast wzrosły tylko o 3,7%, co jest jednym z najsłabszych wyników w UE.

Nasz rynek nieruchomości od kilku lat znajduje się w fazie doskonałej koniunktury. Rekordowe lub bliskie najwyższym w historii są liczba oddawanych mieszkań, wydanych zezwoleń i rozpoczętych budów. By określić ten stan mianem hossy brakuje tylko jednego elementu – wzrostu cen. Ale i bez niego mieszkaniowe inwestycje są wystarczająco atrakcyjne.

Kredyt mieszkaniowy tylko na pozór jest produktem takim samym w każdym banku. Jednak nawet przy identycznym oprocentowaniu i prowizji, często będą to skrajnie różne oferty.

Dwucyfrowa inflacja, kolejne podwyżki stóp procentowych, coraz droższe materiały budowlane i surowce oraz koszty wykonawstwa, a na horyzoncie nowa ustawa deweloperska. Jak w związku z tym deweloper decydując się na rozpoczęcie budowy nowej inwestycji, która zajmuje średnio dwa lata, ma wycenić nieruchomość dla klienta, skoro ceny rosną z dnia na dzień?

Branża nieruchomości największy boom prawdopodobnie ma już za sobą, ale nie oznacza to, że ceny mieszkań zaczną nagle pikować.

Jak wynika z danych zebranych przez NBP, w II kw. tego roku aż 4 na 10 nowych mieszkań zostało zakupionych w celach inwestycyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.