Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

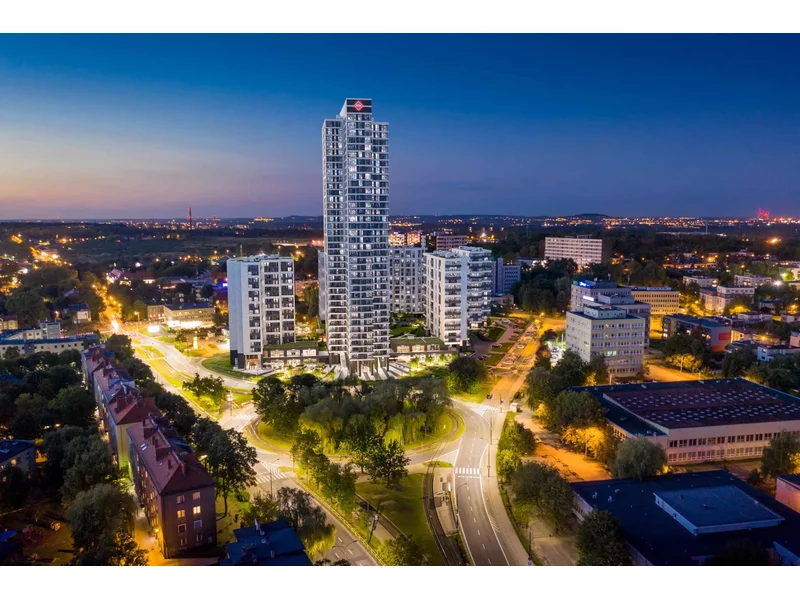

ATAL, ogólnopolski deweloper, wprowadził do oferty 498 mieszkań oraz lokale usługowe w bud. A i B, w ramach II etapu katowickiego projektu ATAL Sky+, realizowanego w samym sercu miasta. Jego dominantą będzie 36-kondygnacyjny budynek A. Liczbą pięter dorówna innemu katowickiemu wieżowcowi ATAL, który budowany jest przy ul. Olimpijskiej, ale będzie od niego o kilka metrów niższy. Niebawem deweloper uzupełni ofertę II etapu o 248 apartamentów inwestycyjnych w bud. C. Mieszkania kosztują od 8 200 do 15 300 zł za mkw., co czyni nową ofertę atrakcyjną dla różnych grup odbiorców, w tym potencjalnych beneficjentów programu „Bezpieczny kredyt 2 proc.”.

W 2020 roku pandemia koronawirusa doprowadziła do pierwszej od 30 lat recesji w Polsce, a PKB naszego kraju skurczyło się o ok. 2,8%. Według prognoz Moody’s niekorzystne skutki drugiej fali pandemii wywrą negatywny wpływ na gospodarkę również w I kwartale 2021 roku. Niemniej jednak już w II kwartale 2021 spodziewane jest ożywienie, a według wstępnych szacunków wzrost gospodarczy w tym roku wyniesie około 4%.

Vastint Poland sprzedał zespół budynków biurowych Brama Portowa w Szczecinie.

Podaż – obecnie w budowie jest 1,16 mln m2 nowoczesnej powierzchni biurowej

Mimo, że łódzki rynek biurowy nie odnotował nowej podaży w III kwartale roku, rok 2023 zapowiada się dość aktywnie dla deweloperów.

Kraków posiada najwięcej przestrzeni biurowej wśród polskich miast regionalnych i nie zamierza oddawać pozycji lidera.

Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Trójmieście w I poł. 2020 r.” rynek trójmiejski prawdopodobnie stanie się wkrótce rynkiem najemcy, za czym przemawiają zmieniające się uwarunkowania rynkowe. Trójmiasto jest nadal atrakcyjne dla sektora BPO/SSC/GBS. Dodatkowo inwestycje w infrastrukturę portową i transportową są magnesem dla firm związanych z obrotem towarów drogą morską.

Nabierająca rozpędu już od pierwszego kwartału 2020 roku pandemia zmieniła plany wielu organizacji.

Dane na koniec pierwszego półrocza bieżącego roku z pewnością nie potwierdziły zrealizowania się najgorszych scenariuszy dotyczących skutków pandemii COVID-19 na warszawskim rynku biurowym. Według najnowszego raportu firmy Cresa Polska „Occupier Economics: Rynek biurowy w Warszawie w 1 połowie 2020 r.”, drugi kwartał obfitował w nową podaż, która została już niemal całkowicie wchłonięta przez rynek. Łącznie na rynek dostarczono 100.000 m2. W budowie pozostaje kolejne 700.000 m2.

Firma Warimpex otrzymała pozwolenie na budowę kompleksu biurowego przy ulicy Bohaterów Monte Cassino w Białymstoku. Budynki o łącznej powierzchni 36 tys. m kw. będą wznoszone w kilku etapach. Przestrzeń biurowa klasy A zostanie uzupełniona podziemnym parkingiem oraz częścią handlowo – usługową na parterze, o powierzchni ponad 5 tys. m kw. Rozpoczęcie pierwszej fazy budowy planowane jest pod koniec 2021 roku.

W sektorze nieruchomości komercyjnych w Polsce 2023 będzie rokiem dużej rozwagi inwestorów i instytucji finansujących oraz otwierających się okazji inwestycyjnych. Największe zmiany odnotuje rynek biurowy w związku z bezprecedensowym wzrostem kosztów wynajmu

Eksperci Colliers International poddali analizie mijający rok i wybrali najważniejsze wydarzenia we wszystkich sektorach nieruchomości komercyjnych, a także przygotowali prognozy na 2021 r.

W 2023 roku powierzchnia biurowa w regionie Europy Środkowo-Wschodniej wzrosła o 480 000 mkw., czyli o ponad 30% mniej niż w 2022 roku. Ze względu na spowolnienie gospodarcze po pandemii, niektóre rynki, takie jak Warszawa i Budapeszt, odnotowały gwałtowny spadek nowej podaży w porównaniu do 2022 roku. Pogarszające się warunki ekonomiczne, presja budżetowa po stronie najemców i wysokie koszty finansowania sprawiły, że wielu deweloperów zrewidowało swoje plany na lata 2024-25. W rezultacie wszystkie rynki będą musiały zmierzyć się ze znacznie niższym poziomem nowej podaży. Eksperci JLL, we współpracy z iO Partners, przedstawiają analizę trendów obserwowanych na rynku biurowym w Polsce na tle krajów regionu Europy Środkowo-Wschodniej.

W 2023 roku odnotowano rekordowe wzrosty opłat eksploatacyjnych w budynkach biurowych w stosunku do lat ubiegłych – na rynku warszawskim ceny osiągnęły poziom nawet 45 PLN miesięcznie za metr kwadratowy.

Aktywność najemców w 2020 roku była o 31% niższa niż w 2019, a deweloperzy znacznie ostrożniej niż w ubiegłych latach podchodzili do startu nowych inwestycji. W rezultacie, może to doprowadzić do powstania luki podażowej na warszawskim rynku.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.