Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Zainteresowanie ostatnią transzą dopłat w ramach programu „Mieszkanie dla młodych” jest ogromne. Z szacunków Expandera wynika, że pieniądze na wsparcie skończą się zapewne już w pierwszych dniach stycznia. Ci, dla których zabraknie rządowych środków znajdą się w nienajlepszej sytuacji. Będą musieli zaciągnąć zwykły kredyt na kwotę wyższą o utraconą dopłatę, albo stracą wpłacony na mieszkanie zadatek.

Ubiegły rok przyniósł zdecydowany wzrost wartości kredytów hipotecznych udzielonych przez największych pośredników finansowych działających na naszym rynku.

Dzięki spadkowi kursu franka raty kredytów w tej walucie są coraz niższe. Od grudnia ubiegłego roku ich wysokość spadła o ponad 10%. Z drugiej strony, wciąż są one o ok. 20% wyższe niż kwota, jaką wyliczył im bank podczas składania wniosku kredytowego.

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

Pierwsze miesiące 2023 roku przyniosły znaczące zmiany na rynku kredytów mieszkaniowych.

Klient zainteresowany zakupem nowego mieszkania, zazwyczaj chce kupić nowe lokum w jak najlepszej cenie i jak najszybciej. W obecnej dynamicznej sytuacji rynkowej te dwa założenia się wykluczają. Nabywcy finansujący zakup przy pomocy kredytu muszą mieć też na uwadze, że uzyskanie kredytu może być trudniejsze niż zwykle z uwagi na duże zainteresowanie hipotekami.

W ostatnim czasie coraz więcej mówi się o rosnących cenach nieruchomości. Rzeczywiście, dane pokazują, że od początku 2013 r. w niektórych miastach cena przeciętnego mieszkania wzrosła o ponad 50 000 zł.

Początek kwietnia przyniósł bardzo dobre informacje osobom zainteresowanym zaciągnięciem kredytu hipotecznego.

Kurs franka szwajcarskiego spadł nieco poniżej poziomu 3,80 zł po raz pierwszy od pamiętnego czarnego czwartku (15 stycznia 2015 r.). Coraz niższe są więc raty kredytów w tej walucie.

W minionym miesiącu aż 5 banków podwyższyło marże kredytów w złotych. Minimalna marża kredytu bez wkładu własnego wynosi już tylko 1,2% dzięki promocji w Banku Pocztowym. Zdolność kredytowa zamożnych Polaków rośnie, a tych z niższym dochodem spada.

Już 8 miesiąc z rzędu oprocentowanie kredytów hipotecznych w złotych spada. Przeciętnie wynosi już tylko 4,59%. Od września ubiegłego roku rata spadła z poziomu ok. 1900 zł do ok. 1536 zł.

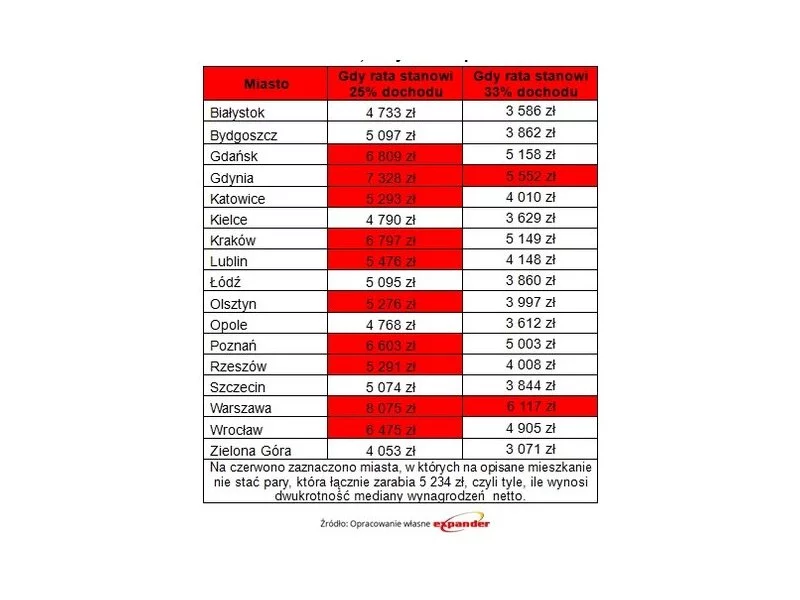

Większość Polaków zarabia poniżej średniego krajowego wynagrodzenia. Expander policzył więc jak wygląda dostępność mieszkania dla małżonków, którzy otrzymują po 80% przeciętnej pensji.

Pierwszy raz w historii pojawiły się oferty kredytów hipotecznych w złotych z oprocentowaniem niższym niż 4%. Zdolność kredytowa zamożnej rodziny wzrosła od września 2012 r. o prawie 100 000 zł.

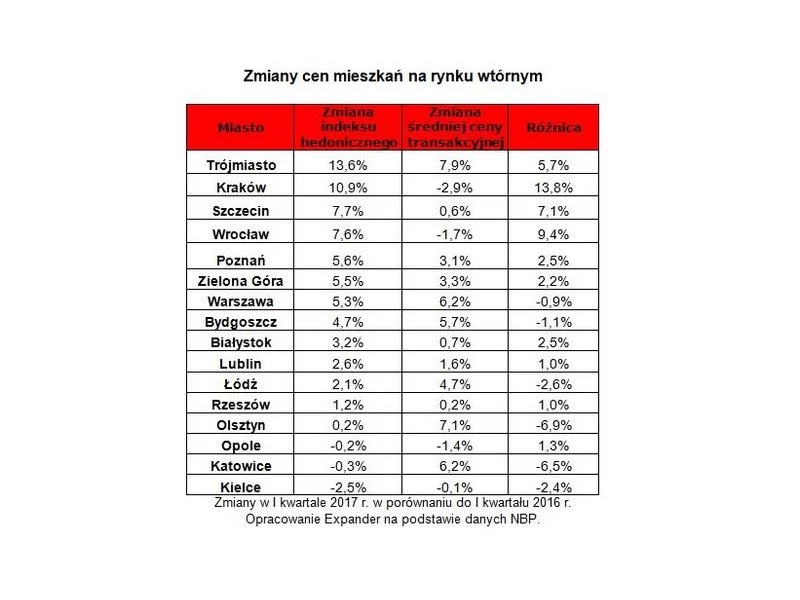

NBP opublikował najnowsze dane na temat transakcyjnych cen mieszkań w pierwszym kwartale 2017 r. Wynika z nich, że w np. w Krakowie i Wrocławiu średnie ceny używanych lokali spadły. To jednak nie do końca prawda.

W marcu średnie wynagrodzenie w sektorze przedsiębiorstw wyniosło aż 4 577 zł brutto. To, ile tak naprawdę zarabiają przeciętni Polacy, lepiej obrazuje jednak mediana, która wyniosła ok. 2617 zł „na rękę”.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.