Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

W pierwszej połowie 2023 r. aktywność inwestorów w Europie Środkowo-Wschodniej utrzymywała się na obniżonym poziomie ze względu na zwiększone koszty finansowania nieruchomości i niepewną sytuację geopolityczną. W rezultacie pojawiła się potrzeba ponownej wyceny wartości nieruchomości we wszystkich głównych segmentach rynku. Wzrost stóp procentowych w Europie miał także znaczący wpływ na ceny transakcyjne i aktywność inwestorów. Na rynku widać już jednak pierwsze symptomy poprawy sytuacji. Eksperci JLL przedstawiają analizę aktywności inwestorów w Polsce na tle krajów Europy Środkowo-Wschodniej.

Jak wynika z badania Rendin i Stowarzyszenia Mieszkanicznik aż 78,4% wynajmujących ma obawy związane z obecną sytuacją ekonomiczną i wzrostami kosztów życia. Właścicieli mieszkań niepokoją także zapowiadane nowe regulacje prawne.

Optymalizacja wzrastających kosztów wynajmu biur przez firmy i kosztów eksploatacyjnych przez wynajmujących oraz spadek podaży nowoczesnych powierzchni kształtują dynamikę rynku biurowego w Trójmieście

Victoria Dom w pierwszym kwartale br. sprzedała 366 mieszkań. To o 18% więcej niż w analogicznym okresie poprzedniego roku. Zarząd dewelopera podkreśla rosnące zainteresowanie zakupem lokali zarówno przez klientów inwestycyjnych jak i finalnych użytkowników mieszkań. Pomimo hamującej inflacji spodziewany jest wzrost kosztów budowy i cen mieszkań.

Wszystkie firmy borykają się z drastycznie rosnącymi cenami energii, paliwa i wody. Właściciele szukają sposobów na zmniejszenie zbędnych kosztów, generowanych chociażby przez niewykorzystywaną w pełni powierzchnię biurową. Obecnie, za sprawą powszechnej pracy zdalnej, europejskie biura są zapełnione zaledwie w 43 proc. New Work, jeden z wiodących dostawców elastycznych biur w Europie Środkowo-Wschodniej, proponuje jednak praktyczne podejście do organizacji miejsca pracy. Nowoczesne biura mogą przynieść wymierne korzyści jeśli chodzi o oszczędności.

Mizerna oferta lokat bankowych oraz najwyższa od dekady inflacja zjadająca oszczędności sprawiły, że Polacy rzucili się wręcz do zakupu wszelkiego rodzaju nieruchomości – aby tylko uchronić środki gromadzone latami na kontach oszczędnościowych. Niestety – jak ostrzega Związek Banków Polskich – kupowanie mieszkań po obecnie bardzo wygórowanych cenach może doprowadzić do przekredytowania. Jak więc zabezpieczyć oszczędności bez konieczności zaciągania dodatkowych zobowiązań kredytowych? Odpowiedzią może być inwestowanie społecznościowe.

Potencjalni kredytobiorcy często pytają o opcję wcześniejszej spłaty kredytu hipotecznego. Jest to możliwe, choć opłacalność takiej operacji zależy od warunków udzielonego kredytu. Na co trzeba uważać dokonując wcześniejszej spłaty?

Zanim na dobre przystąpimy do gruntownego obliczania kosztów naszej inwestycji, musimy wybrać i zakupić projekt domu.

Ceny nowych lokali na przestrzeni ostatnich lat sukcesywnie idą w górę. Tylko w III kw. tego roku na sześciu największych rynkach pierwotnych w Polsce odnotowano wzrosty od 0.6% (Gdańsk) do nawet 9,1% (Wrocław) za 1 m2[1]. Niska w stosunku do popytu podaż nowych mieszkań czy stale rosnące ceny materiałów budowlanych sprawiają, że w najbliższym czasie najprawdopodobniej nie ma co liczyć na spadek cen nieruchomości.

Polacy kupują mieszkania na potęgę. W trzecim kwartale 2021 roku deweloperzy rozpoczęli realizację podobnej liczby mieszkań jak przed rokiem i uzyskali o 18 proc. więcej pozwoleń na budowę niż w tym samym kwartale 2020 roku[1]. Wciąż utrzymuje się zainteresowanie mieszkaniami z rynku pierwotnego. Na co zatem, warto zwrócić szczególną uwagę, kupując mieszkanie od dewelopera, aby zadbać o nasze finanse i aby dobrze się do tego zakupu przygotować?

Polacy coraz chętniej korzystają z pomocy ekspertów finansowych. W III kwartale 2019 r. ponad połowę (wartościowo) kredytów hipotecznych wypłacono przy wsparciu pośredników zrzeszonych w Związku Firm Pośrednictwa Finansowego (ZFPF). Taka pomoc jest doceniana przez klientów, ponieważ banki systematycznie zaostrzają kryteria przyznania kredytów hipotecznych. Nad branżą zawisło jednak ryzyko ogromnego wzrostu kosztów.

Obecna sytuacja na rynku mieszkaniowym jest niezwykle trudna dla osób spłacających kredyt hipoteczny. To do czego nie powinniśmy dopuścić, to oczywiście zaległości w spłatach. Warto zastanowić się nad rozwiązaniami, zanim zostaniemy w nieprzychylnej sytuacji finansowej.

Właśnie postanowiłeś, że złożysz wniosek o kredyt hipoteczny i zrealizujesz swoje marzenie o posiadaniu „czterech kątów” na własność. Brawo! Masz za sobą podjęcie jednej z trudniejszych decyzji w życiu. Jednak zanim bank przyzna Ci środki, powinieneś uzbroić się w wiedzę, która jest potrzebna przyszłemu kredytobiorcy.

Według Barometru Metrohouse i Gold Finance aż 31 proc. mieszkań na rynku wtórnym jest nabywanych w celach inwestycyjnych. Wraz z coraz większą konkurencją na rynku najmu właściciele lokali starają się obniżać koszty eksploatacyjne związane z utrzymaniem mieszkania.

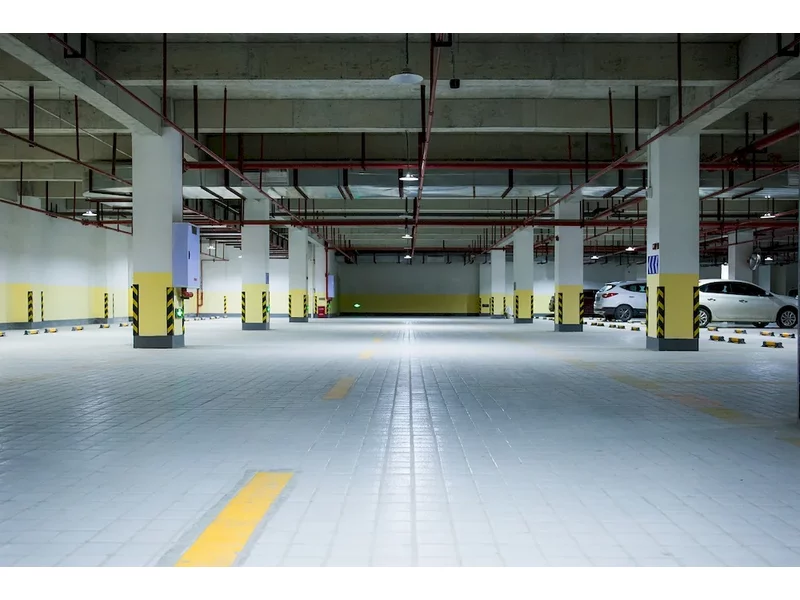

Od 2010 do 2020 roku liczba zarejestrowanych samochodów osobowych w Polsce wzrosła z ok. 17,2 mln do ponad 25,1 mln, co stanowi wzrost o 45,7%. Na koniec ubiegłego roku w Warszawie zarejestrowanych było ponad 1,4 mln aut, aż o 53% więcej niż jeszcze 10 lat temu. Trend ten powoduje potrzebę wygospodarowania coraz większej przestrzeni na ich parkowanie. Problem widoczny jest szczególnie w największych aglomeracjach, takich jak Warszawa, Kraków, Wrocław czy Trójmiasto, gdzie dodatkowo stale rozszerzane są strefy płatnego parkowania. Jak wynika z danych serwisu z nieruchomościami tabelaofert.pl, koszt nabycia miejsca postojowego w garażu podziemnym w stolicy wynosi średnio 35 000 PLN, choć w nieruchomościach premium może być to nawet 150 000 PLN!

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.