Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Przeciętna polska rodzina przeznaczy obecnie średnio o 15 procent mniej na spłatę raty nowo zaciągniętego kredytu hipotecznego niż w zeszłym roku.

Przeciętna polska rodzina w IV kwartale minionego roku na obsługę kredytu przeznaczonego na zakup nieruchomości na rynku pierwotnym musiała przeznaczyć mniej niż w III kwartale 2012 r.

Ostatnie dni na rynkach finansowych potwierdzają przypuszczenia, że wpływ odsunięcia w czasie decyzji o ograniczeniu skupu aktywów w USA, może mieć jedynie chwilowy wpływ na koniunkturę. Amerykański S&P 500 wrócił już nieco pod poziom, z jakiego zaczął się ruch po ostatniej decyzji Fed, a niemiecki DAX jest mniej więcej na poziomie sprzed tej decyzji.

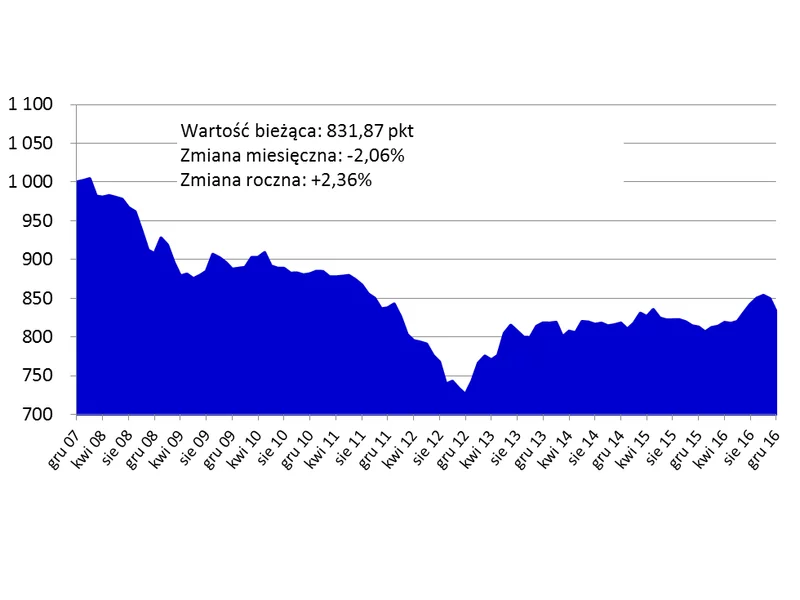

Koniec zimy nie przyniósł rewolucji w cenach mieszkań w największych polskich miastach. Z szerszej perspektywy nadal obserwujemy stabilizację, choć na wielu mniejszych rynkach widać dynamiczne wzrosty, za którymi może stać koniec programu Mieszkanie dla Młodych.

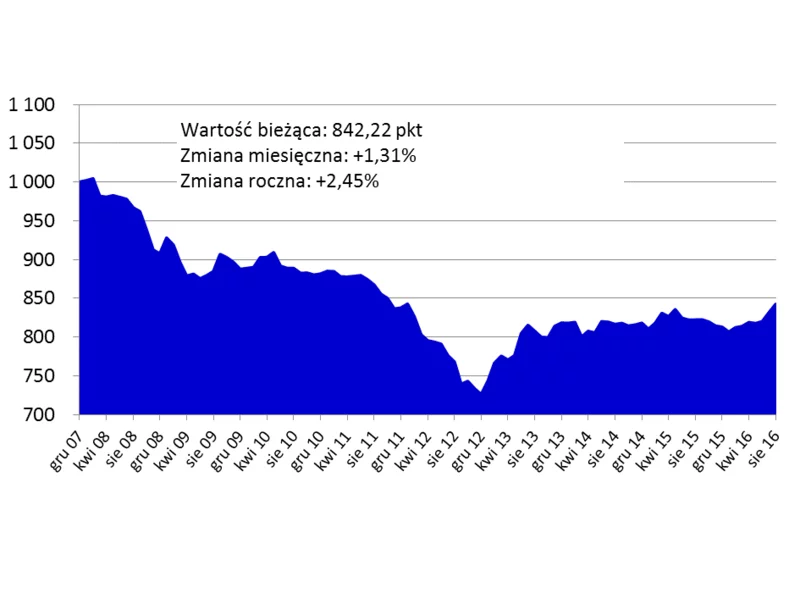

O 2,4 proc. wzrosły średnio w 2016 r. ceny mieszkań w największych miastach Polski. W poszczególnych ośrodkach obserwujemy wahania, ale w skali kraju nadal trwa stabilizacja. Powinna ona utrzymać się jeszcze przez kilka kwartałów.

Trwa gorączka sprzedażowa na pierwotnym rynku mieszkaniowym w Polsce. „Bezpieczny Kredyt 2%” wciąż bije kolejne rekordy: łączna wartość udzielonych kredytów wynosi prawie 7 miliardów złotych, a mieszkania od deweloperów znikają z rynku jak świeże bułeczki. Jak zmieniła się struktura kupowanych mieszkań z rządowym dofinansowaniem?

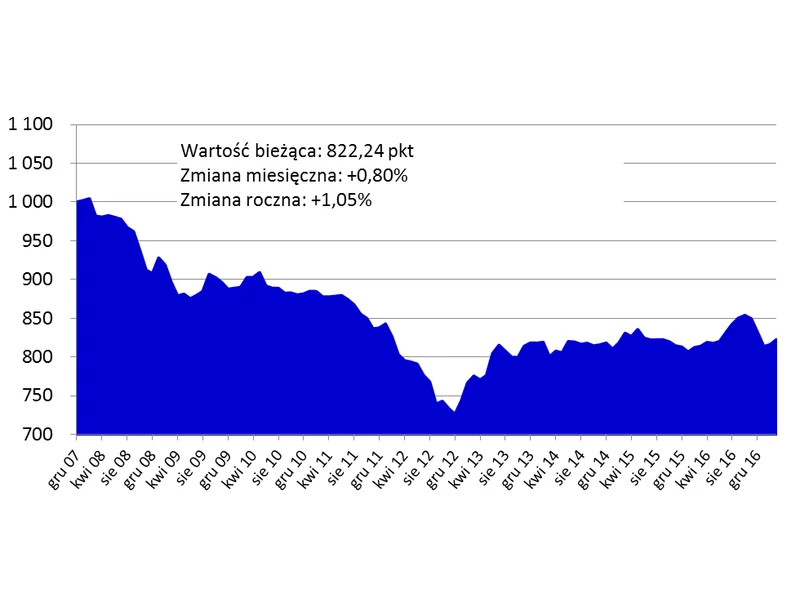

Wrześniowe notowanie Indeksu Cen Transakcyjnych pokazało odczyt wskaźnika na poziomie najwyższym od początku 2012 r. Z obwieszczaniem końca okresu stabilizacji cen mieszkań w Polsce należy jednak odczekać kilka miesięcy, by nie okazało się, że to chwilowe wahnięcie.

Według indeksu śledzącego zmiany cen na rynku najmu nieruchomości luksusowych, Prime Global Index, publikowanego kwartalnie przez firmę Knight Frank, najem w 10* śledzonych miastach, na koniec III kwartału 2022, podrożał o 10,2% w stosunku do końca września 2021 roku.

Kolejny kwartał z rzędu wzrost wynagrodzeń i spadek średnich cen ofertowych wpływają na spadek obciążeń kredytowych. Przeciętna polska rodzina na spłatę zobowiązania zaciągniętego na zakup nowego mieszkania, przeznacza 27,32% swojego dochodu netto. Indeks Obciążenia Hipoteczenego (IOH) sporządzany przez Dom Kredytowy Notus utrzymuje się na rekordowo niskich poziomach i w ciągu roku spadł z poziomu 29,38%.

Według najnowszego dorocznego raportu opublikowanego przez firmę doradczą Knight Frank - Ski Property Report 2023, średnia cena nieruchomości w 24 śledzonych kurortach narciarskich wzrosła o 4,4% w ciągu 12 miesięcy (na koniec czerwca 2023 r.). Z wyjątkiem okresu pandemii, stanowi to najszybsze tempo wzrostu od 2014 r.

ATAL S.A., ogólnopolski deweloper, sprzedał 1762 lokale w trzech kwartałach 2016 roku, przekraczając wynik z całego roku ubiegłego, który był do tej pory dla spółki rekordowy (1689 sprzedanych lokali).

Ostatnie miesiące na rynku mieszkaniowym były wyjątkowo gorące. Nabywcy narzekają na wysokie ceny mieszkań. Czy rzeczywiście mieszkania są tak drogie, jak nam się wydaje? Agencja nieruchomości Metrohouse porównała ceny mieszkań z przeciętnymi zarobkami w ostatniej dekadzie.

Po słabym ubiegłym roku dla sektora hipotecznego uczestnicy rynku z uwagą śledzą najnowsze doniesienia. Nie ma wprawdzie jeszcze kompletnych danych za I kw. br., natomiast pojawia się coraz więcej prognoz i komentarzy dotyczących najbliższych perspektyw dla rynku kredytów hipotecznych.

Nie spada zainteresowanie inwestycjami na rynku nieruchomości. Według Barometru Metrohouse i Credipass za prawie połową nabywanych mieszkań kryje się cel inwestycyjny. Jakie mieszkania są najbardziej pożądane?

Jak wynika z Indeksu Obciążenia Hipotecznego (IOH) przygotowanego przez Dom Kredytowy Notus, gospodarstwa domowe przeznaczają około 30% swoich miesięcznych dochodów na spłatę raty nowo zaciągniętego kredytu hipotecznego.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.