Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Rada Polityki Pieniężnej na posiedzeniu w dniach 5-6 września 2023 r. obniżyła wszystkie stopy procentowe NBP o 75 pb, w tym referencyjną do 6,0 proc. Według ekspertki JLL wpływ spadku stóp. proc. dla rynku nowych kredytów hipotecznych będzie pozytywny, ale ograniczony i zmian możemy spodziewać się w dłuższej perspektywie.

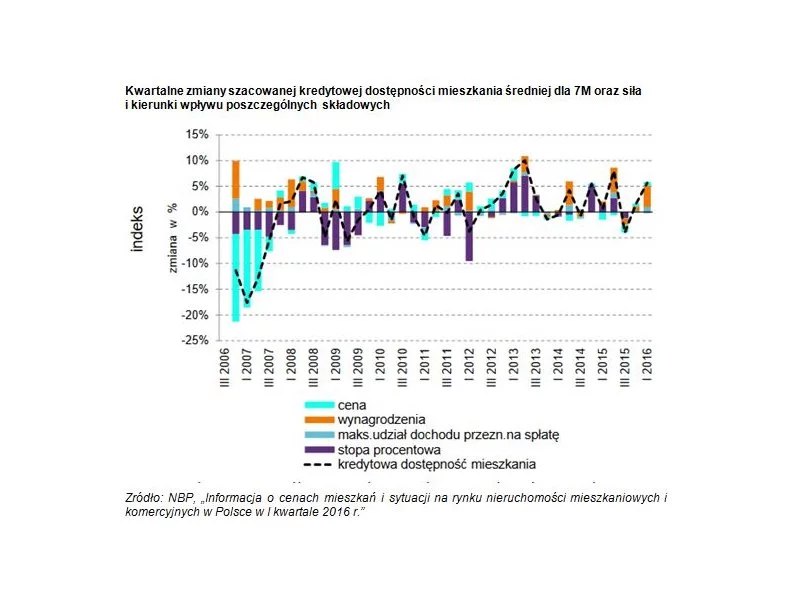

Niedawno ukazał się nowy raport NBP opisujący sytuację na rynku nieruchomości. Podsumowuje on I kw. 2016.

NBP w oficjalnej odpowiedzi na zapytanie pana Ryszarda Styczyńskiego – badającego problematykę kredytów pseudofrankwoych – potwierdził, że kredyty pseudofrankowe z ekonomicznego punktu widzenia dla banku w rzeczywistości oprocentowane są stawką WIBOR.

Dzisiejsza podwyżka stóp procentowych o 0,5% przez Radę Polityki Pieniężnej była spodziewana przez rynek. Prezes NBP Adam Glapiński już kilka tygodni temu informował, że będzie namawiał członków Rady do takiej właśnie podwyżki.

Poprzez cykliczne podnoszenie stóp procentowych przez NBP, sytuacja kredytobiorców staje się coraz bardziej skomplikowana. Rząd reaguje na niepokoje społeczne i wprowadza pakiety pomocowe z myślą o nowych klientach. Jeden z takich programów już wystartował - jest nim “Mieszkanie bez wkładu własnego”.

Dynamika cen mieszkań w Trójmieście jest jednoznaczna: idą w górę nawet o kilkanaście procent rocznie, doganiając Warszawę. Według danych NBP średnia cena metra kwadratowego nowego mieszkania w Gdyni wyniosła w trzecim kwartale tego roku 12.057 zł, w Gdańsku 11.620 zł. Eksperci uważają, że tendencja ta nie ulegnie zmianom, chociażby z powodu rosnącej inflacji i coraz większego zainteresowania inwestorów.

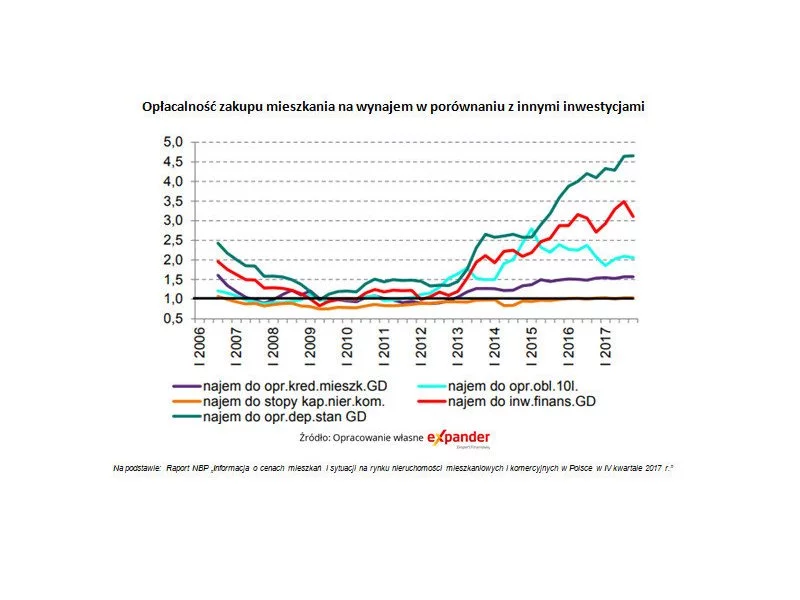

Z najnowszego raportu NBP wynika, że w IV kwartale 2017 r. aż 74% nowych mieszkań w największych miastach zostało kupionych za gotówkę. Oznacza to powrót do rekordowo wysokiego poziomu z IV kw. 2016 r. Expander zwraca też uwagę na dane mówiące o utrzymującej się ogromnej przewadze opłacalności inwestycji w mieszkania na wynajem w porównaniu do lokat bankowych.

Na rynku mieszkaniowym praktycznie nie ma już śladu po ubiegłorocznej hossie. Przykręcenie kredytowych kurków przez NBP spowodowało, że coraz mniej Polaków może sobie pozwolić na zakup własnego M. Deweloperzy tracą więc klientów, a ci, którzy zostali, mają większy wybór i rosnące wymagania.

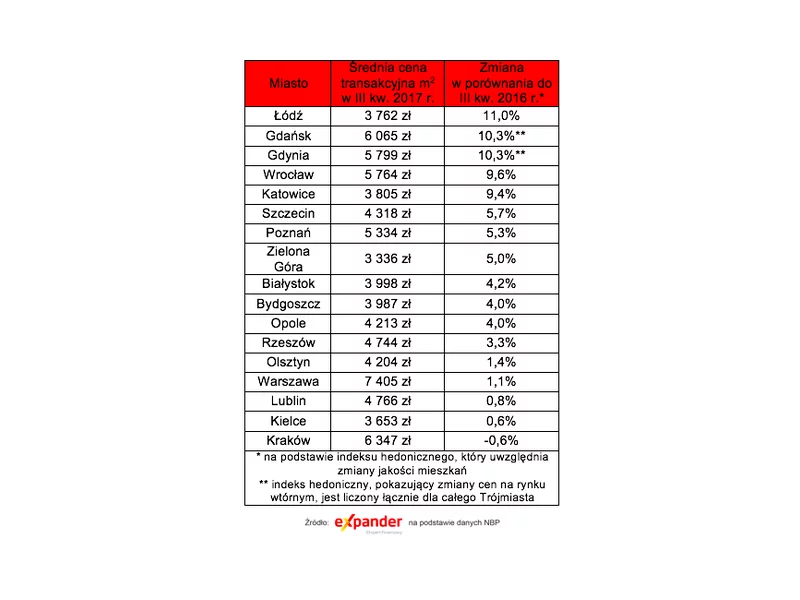

Według najnowszych danych NBP, transakcyjne ceny używanych mieszkań w Łodzi, Trójmieście, Wrocławiu i Katowicach wzrosły w ciągu minionych 12 miesięcy aż o ok. 10%. Nowe mieszkania najbardziej zdrożały w Szczecinie (prawie 12%), a także Trójmieście, Krakowie, Opolu i Bydgoszczy (o ok. 8%).

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza.

W ostatnich dniach ukazał się obszerny roczny raport NBP podsumowujący 2013 r. na rynku nieruchomości. Jak został oceniony ten okres?

Popyt na rynku nieruchomości wciąż rośnie. Według szacunków NBP, w pierwszym półroczu 2021 r. rodacy kupili nieruchomości za prawie 20 mld zł. Mimo że w Polsce liczba metrów kwadratowych przypadających na jednego mieszkańca jest znacznie mniejsza niż w pozostałych krajach europejskich, kupujemy nieruchomości o coraz większym metrażu i wyższej cenie.

Hossa na rynku nieruchomości nadal trwa. Jak wynika z raportu NBP w III kw. 2021 r. oddano do użytkowania w Polsce rekordową liczbę ok. 230 tys. mieszkań. Deweloperzy nieustannie muszą dostosowywać się do obecnych trendów mieszkaniowych. Czym będą się wyróżniać nieruchomości oddane do użytku w 2022 roku i jakie trendy są przeważające?

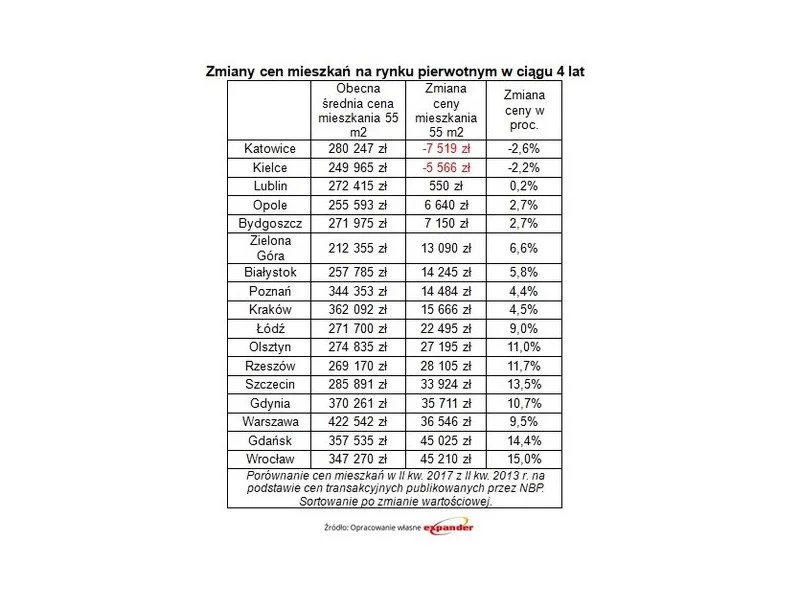

Jak pokazują najnowsze dane NBP mieszkania drożeją. Z wyliczeń Expandera wynika, że w ciągu minionych 4 lat najbardziej zdrożały lokale na pomorskim rynku wtórnym - aż o 65 000 zł, czyli o 26% w Gdyni, oraz blisko 60 000 zł, czyli 22% w Gdańsku.

Wyniki ankiety NBP do przewodniczących komitetów kredytowych wskazują, iż po sześciu kwartałach wzrostu, popyt na kredyty hipoteczne maleje. Jakie są prognozy na kolejne miesiące 2020?

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.