Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

04-10-2013, 00:00

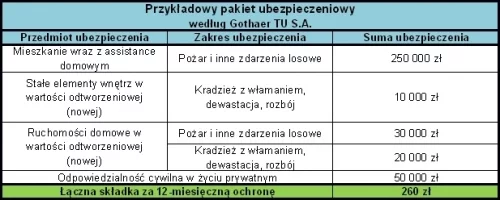

Podczas wakacji 2013 r. liczba kradzieży z włamaniem do domów i mieszkań była znacznie większa niż w ubiegłym roku – wynika z danych towarzystwa ubezpieczeń Gothaer. Jakie ubezpieczenie chroni na wypadek takich zdarzeń?

Złodzieje nie jeżdżą na urlop

W ostatnich dniach sierpnia, po powrocie z wakacji, właściciel domu jednorodzinnego zauważył, że w jednym z okien od strony ogrodu brakuje szyby. To właśnie tą drogą złodzieje wdarli się do budynku, by przeszukać wszystkie pokoje. W znajdującym się w sypialni sejfie znaleźli złotą i srebrną biżuterię oraz gotówkę. Nie byli natomiast zainteresowani sprzętem RTV i kolekcją obrazów, które znajdowały się w pozostałych pomieszczeniach. Łączną wartość skradzionych kosztowności i pieniędzy oszacowano na kwotę ponad 25 tys. zł, zaś koszt wymiany uszkodzonych drzwi wyniósł ok. 2 tys. zł.

- Z takimi sytuacjami, jak opisana powyżej, klienci zgłaszają się do nas coraz częściej. Już w pierwszej połowie roku zauważyliśmy wzrost liczby kradzieży z włamaniem, a czas letnich wakacji dodatkowo ten trend potwierdził. To właśnie podczas urlopowej nieobecności właścicieli, domy i mieszkania stają się łatwym celem przestępców, dla których wakacje to okres wytężonej „pracy” – tłumaczy Andrzej Gostyński, Dyrektor Biura Likwidacji Szkód w Gothaer TU S.A.

Według danych ubezpieczyciela w lipcu i sierpniu 2013 r. zgłoszono o 19% więcej takich szkód niż w okresie bezpośrednio przed wakacjami, czyli w maju i czerwcu. Wzrost jest natomiast jeszcze większy, jeśli porównać go z latem 2012 r., gdy kradzieży z włamaniem do domów i mieszkań było aż o blisko 25% mniej niż w tym roku.

Co można chronić i jak oszczędzić na polisie

Ubezpieczenie chroni te przedmioty, które wskazane zostaną przez właściciela nieruchomości. Mogą to być przede wszystkim rzeczy takie, jak biżuteria, sprzęt RTV i AGD, meble, odzież czy dzieła sztuki (np. wazy lub obrazy). Ponadto do ochrony można włączyć mienie składowane w garażu piwnicy lub innych pomieszczeniach gospodarczych – przeważnie są to być rowery, grille czy kosiarki. W skład ubezpieczenia mogą także wejść przedmioty znajdujące się na zewnątrz budynku, ale będące jego częścią, czyli m.in. anteny satelitarne czy panele słoneczne.

Koszt ubezpieczenia zależy przede wszystkim od zakresu ochrony i sum ubezpieczenia, na jakie zdecyduje się właściciel nieruchomości. To do posiadacza mieszkania należy ustalenie, jaka będzie najwyższa możliwa wartość potencjalnego odszkodowania, o które będzie mógł starać się po szkodzie. Warto przy tym pamiętać, że ochrona mieszkania przed włamaniem i kradzieżą jest przeważnie jednym z elementów polisy, w skład której wchodzą również takie ryzyka, jak pożar, dewastacja czy zalanie.

- O ile na zdarzeniach losowych lepiej nie oszczędzać, ponieważ nie da się przewidzieć, w jakim stopniu ogień czy silny wiatr zniszczą budynek i przedmioty wewnątrz, o tyle dobrym pomysłem jest zrobienie listy tych rzeczy, które mogą zostać ukradzione. Złodzieja nie zainteresuje przecież całe mienie, lecz tylko to, co wyda mu się najcenniejsze, więc nie ma potrzeby obejmowania ochroną na wypadek kradzieży całego wyposażenia mieszkania czy domu – podpowiada Andrzej Gostyński z Gothaer.

Bez wpływu na ceną nie pozostają również posiadane zabezpieczenia. Im jest ich więcej, tym większa szansa na zniżkę. Ubezpieczyciele biorą pod uwagę to, czy nieruchomość wyposażona jest w atestowane i wielozastawkowe zamki, drzwi i okna antywłamaniowe czy blokady antywyważeniowe. Cena może być również niższa, jeśli w oknach zamontowane są kraty lub specjalne rolety, a sam budynek znajduje się na strzeżonym osiedlu lub zainstalowano w nim system alarmowy.

|

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.