Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

14-02-2013, 00:00

|

Czy bycie w związku ma wpływ na możliwość uzyskania kredytu? Z danych zebranych przez Expandera wynika, że przy takich samych dochodach para dostanie mniejszy kredyt niż singiel. W skrajnych przypadkach dostępna kwota jest niższa o ponad 200 000 zł. Nie decyduje o tym jednak stan cywilny lecz matematyka. Im więcej osób tym wyższe koszty utrzymania, a więc mniej pieniędzy pozostaje na spłatę rat.

Teoretycznie wydaje się, że banki powinny preferować pary jako kredytobiorców. Single obarczeni są bowiem podwyższonym ryzykiem. Jeśli stracą pracę i szybko nie znajdą nowej mogą mieć problem z terminowym regulowaniem rat. Tymczasem, gdy kredyt zaciąga para, to gdy jeden współkredytobiorca zostanie zwolniony z pracy, pozostają dochody drugiego. Ryzyko problemów ze spłatą wydaje się więc mniejsze.

W praktyce dla banków ważniejsza od obaw o przyszłość jest jednak bieżąca sytuacja finansowa. Wbrew pozorom single wcale nie mają dużych problemów z uzyskaniem kredytu jeśli tylko posiadają odpowiednio wysokie dochody. Ich sytuacja jest wręcz bardzo dobra jeśli porównamy ich z parą mającą dwójkę dzieci i uzyskującą łącznie takie same dochody jak singiel. Rodzina ponosi bowiem znacznie wyższe koszty utrzymania. Mniej pieniędzy zostaje jej więc na spłatę rat.

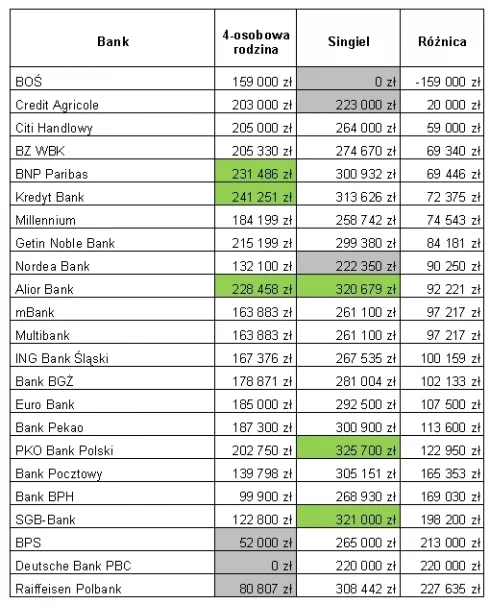

Expander sprawdził jakie są różnice w dostępnej kwocie kredytu dla 4-osobowej rodziny z łącznym dochodem 3,5 tys. zł i zarabiającego tyle singla. Okazuje się, że tylko jeden bank – BOŚ – potraktuje rodzinę lepiej niż singla. Pozostałe rodzinie przyznają mniejszy kredyt. Widać więc wyraźnie, że obawy o to co będzie, gdy singiel straci pracę mają niewielkie znacznie.

Banki, które najbardziej „nie lubią” opisanej przez nas rodziny to Deutsche Bank, Raiffeisen Polbank i BPS. Ten pierwszy w ogóle nie udzieli jej kredytu. Singlowi z takim samym dochodem przyzna natomiast 220 000 zł. Bank BPS i Raiffeisen Polbank co prawda przyznają jej kredyt, ale kwota będzie bardzo niska – odpowiednio 52 000 zł i 80,8 tys. zł. Tymczasem singiel nie ma powodów do obaw. W Raiffesien Polbank otrzyma 308 tys. zł czyli aż o 227 tys. zł więcej.

Możemy też wskazać banki, które najbardziej „nie lubią” singli. Są to wspomniany już BOŚ, a także Nordea i Credit Agricole. W przeciwieństwie do Deutsche Bank, BOŚ w ogóle nie udzieli kredytu singlowi, a przyzna go rodzinie. Nordea i Credit Agricole naszemu singlowi przyznają co prawda kredyt, ale kwota będzie wynosiła zaledwie ok. 223 tys. zł. To najmniej że wszystkich banków. Dla porównania w PKO BP, SGB i Alior Banku singiel dostanie nieco ponad 320 tys. zł, czyli ponad 100 tys. zł więcej.

| Tab.1 Zdolność kredytowa przy łącznym dochodzie 3,5 tys. zł netto |

|

|

* na szaro zaznaczono 3 banki przyznające najniższą kwotę, na zielono najwyższą. Źródło: Expander |

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.