Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

16-01-2012, 00:00

KREDYTY HIPOTECZNE

CENY OFERTOWE

CENY TRANSAKCYJNE

KREDYTY HIPOTECZNE

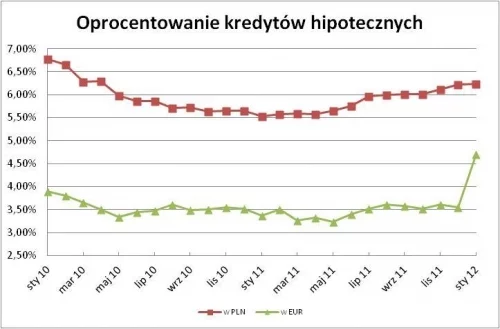

Przełom 2011 r. i 2012 r. przyniósł ogromne zmiany w zakresie kredytów w euro. Patrząc na wykresy pokazujące zmiany parametrów można odnieść wrażenie, że do danych wkradł się błąd. Dla przykładu w ciągu miesiąca przeciętna zdolność kredytowa (rodziny z dochodem 8 tys. zł netto) spadła aż o 165 tys. zł. Tak drastyczna zmiana nie jest jednak pomyłką lecz wynikiem wejścia w życie Rekomendacji S. Istotnie zaostrzyła ona zasady wyliczania zdolności kredytowej, zwłaszcza w stosunku do osób o ponadprzeciętnych dochodach zaciągających kredyty walutowe.

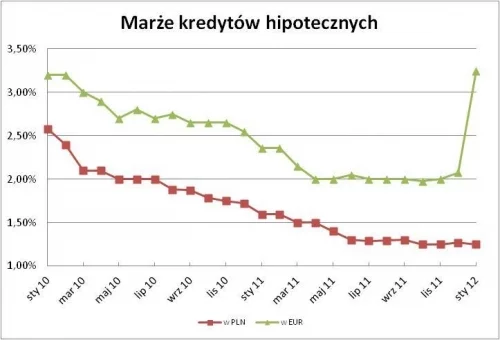

Istotne zmiany dotyczą także poziomu marż. Przeciętna marża kredytów w euro wzrosła w minionym miesiącu aż o 1,18 pkt. proc. Wzrosła z poziomu 2,08% aż do 3,25%, czyli w ciągu zaledwie miesiąca powróciła do poziomu sprzed 2 lat. W największym stopniu przyczyniły się do tego podwyżki w Polbanku (o 1,5 pkt. proc.), Raiffeisenie (o 1,45 pkt. proc.), Aliorze (o 1,1 pkt. proc.) i Banku Nordea

(o 0,9 pkt. proc.).

Niekorzystne zmiany polegały także na podwyższeniu wymagań koniecznych do uzyskania kredytów w euro. Dla przykładu w Aliorze na kredyty w euro mogą liczyć już tylko klienci Private Bankingu lub tacy, którzy uzyskują dochody w euro. Nordea udziela ich tylko jeśli dochód wnioskodawcy wynosi przynajmniej 12 tys. zł netto. Takie wymaganie stosuje także Deutsche Bank.

Również w przypadku kredytów w złotych na przełomie 2011 r. i 2012 r. banki wprowadziły wiele zmian. Nie były one jednak tak jednostronne jak w przypadku kredytów euro. Co prawda aż 7 banków dokonało podwyżek – największe w Raiffeisenie i DnB Nord. Jednak kolejne 7 banków zdecydowało się na obniżki. W rezultacie przeciętna marża kredytów w złotych nieznacznie spadła – z 1,27% do 1,25%.

Oprocentowanie i marże kredytów hipotecznych w PLN

Kredyt na kwotę 300 tys. zł, wkład własny 25%

| Bank | Oprocentowanie | Marża |

| Credit Agricole | 5,86% | 1,10% |

| Bank BPH | 5,98% | 1,00% |

| BZ WBK | 5,98% | 0,99% |

| Euro Bank | 5,98% | 0,99% |

| BGŻ | 5,99% | 0,99% |

| ING Bank Śląski | 6,00% | 1,00% |

| Deutsche Bank PBC | 6,09% | 1,10% |

| Nordea Bank | 6,09% | 1,10% |

| mBank | 6,10% | 1,20% |

| Multibank | 6,10% | 1,20% |

| Citi Handlowy | 6,18% | 1,20% |

| Millennium | 6,18% | 1,19% |

| Bank Pocztowy | 6,24% | 1,25% |

| BNP Paribas | 6,28% | 1,29% |

| Bank Pekao | 6,33% | 1,39% |

| Kredyt Bank | 6,39% | 1,40% |

| Get Bank | 6,41% | 1,49% |

| PKO Bank Polski | 6,42% | 1,43% |

| Getin Bank | 6,46% | 1,54% |

| Pekao Bank Hipoteczny | 6,58% | 1,59% |

| Alior Bank | 6,59% | 1,60% |

| BOŚ | 6,70% | 1,70% |

| DnB Nord | 7,29% | 2,30% |

| Polbank EFG | 7,29% | 2,30% |

| Raiffeisen Bank | 7,74% | 2,75% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

Oprocentowanie i marże kredytów hipotecznych w EUR

Kredyt na kwotę 300 tys. zł, wkład własny 25%

| Bank | Oprocentowanie | Marża |

| Deutsche Bank | 3,37% | 2,10% |

| BZ WBK | 3,41% | 2,15% |

| Nordea Bank | 3,76% | 2,40% |

| mBank | 3,77% | 2,40% |

| Multibank | 3,77% | 2,40% |

| Polbank EFG | 4,63% | 3,30% |

| BOŚ | 4,78% | 3,20% |

| Raiffeisen Bank | 4,82% | 3,44% |

| Alior Bank | 5,23% | 3,90% |

| Pekao | 5,49% | 3,90% |

| DnB Nord | 5,73% | 4,40% |

| Getin Bank | 6,25% | 4,65% |

Źródło: Raport Szybko.pl, Metrohouse i Expandera

* Kredyt dwuwalutowy

|

| Dotyczy kredytu na kwotę 300 tys. zł, wkład własny 25% |

|

| Dotyczy kredytu na kwotę 300 tys. zł, wkład własny 25% |

|

| Dotyczy 4-osobowej rodziny z dochodem 8 tys. zł netto |

Jarosław Sadowski

Expander Advisors Sp. z o.o.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.