Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

02-04-2012, 00:00

|

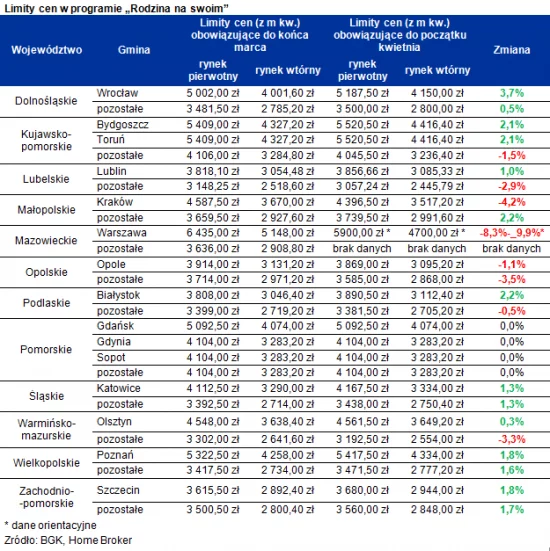

Osoby, które chcą zaciągnąć kredyt z dopłatą w Warszawie, Opolu czy Krakowie powinny się pospieszyć. Od wtorku limity cen w tych miastach będą niższe. Odmienna sytuacja ma miejsce we Wrocławiu i Poznaniu, gdzie dostępność mieszkań na kredyt z dopłatą powinna nieco wzrosnąć.

Znamy już limity cenowe w programie „Rodzina na swoim” dla 11 województw. Średni limit ceny metra kwalifikujący do rządowego wsparcia wzrośnie od 1 kwietnia o 0,2% dla miast wojewódzkich, a dla pozostałych obszarów spadnie o 0,4%. Zmiany w poszczególnych województwach są jednak bardzo zróżnicowane.

Niecałe 6 tys. zł za metr w stolicy

Wśród miast wojewódzkich największy spadek limitu ceny nastąpi najprawdopodobniej w Warszawie. Orientacyjne dane sugerują, że od 1 kwietnia z dofinansowaniem będzie tu możliwe nabycie nowego mieszkania (od dewelopera), którego cena nie przekroczy poziomu 5,8-5,9 tys. zł za metr. Oznacza to spadek o około 400-500 zł wobec dziś obowiązujących limitów. W efekcie przy obecnym poziomie cen, znalezienie w stolicy mieszkania, którego cena spełniałaby wymagania programu „Rodzina na swoim” jest bardzo trudne. Jeszcze gorzej będzie na rynku wtórnym, na którym dotychczasowy limit był bardzo niski (5,1 tys. zł za metr), a od kwietnia będzie to około 4,6-4,7 tys. zł za metr, co praktycznie uniemożliwi zakupy z wykorzystaniem kredytu z dopłatą. Warto przypomnieć, że średnia cena transakcyjna w Warszawie to około 8 tys. zł za metr.

Od kwietnia niższe limity będą też obowiązywały w takich miastach, jak Kraków i Opole. W tym pierwszym różnica wyniesie 4,2% i jeszcze bardziej utrudni korzystanie z dofinansowanych kredytów na rynku, na którym już dziś one nie funkcjonują. Zgodnie bowiem z danymi BGK w IV kwartale 2011 roku w Krakowie nie został udzielony żaden dofinansowany kredyt. Powód to poziom limitów. Obecnie nowe mieszkanie teoretycznie można kupić z „Rodziną na swoim”, gdy cena lokum nie przekracza prawie 4,6 tys. zł za metr. Od kwietnia będzie to niecałe 4,4 tys. zł.

|

Poprawa we Wrocławiu i Poznaniu

Od kwietnia limity cen kwalifikujące do dopłat wzrosną natomiast we Wrocławiu, Bydgoszczy, Toruniu, Lublinie, Białymstoku, Katowicach, Olsztynie, Poznaniu i Szczecinie. W większości tych miast zmiany nie przekroczą istotnie poziomu 2%. Inaczej będzie tylko we Wrocławiu, gdzie od kwietnia będzie można kupić nowe mieszkanie o ile jego cena nie przekroczy prawie 5,2 tys. zł za m kw. Dziś jest to o niemal 200 zł mniej. Na rynku wtórnym limit wzrośnie do 4,15 tys. zł z obecnych 4 tysięcy.

Obecne zasady programu „Rodzina na swoim”:

1) Przez pierwsze 8 lat kredytowania można liczyć na dopłatę blisko połowy odsetek od kredytu zaciągniętego w rodzimej walucie,

2) Z dofinansowania mogą skorzystać rodziny, osoby samotnie wychowujące dzieci i single, o ile nie posiadają nieruchomości mieszkalnej. Ponadto single nie mogli wcześniej posiadać żadnej nieruchomości mieszkalnej,

3) Powierzchnia mieszkania nie może przekraczać 75 m kw. (w przypadku singli 50 m kw.), powierzchnia domu nie może być większa niż 140 m kw. (nie dotyczy singli),

4) Dofinansowanie wypłacane jest do 70 m kw. powierzchni domu, 50 m kw. mieszkania (w przypadku singli 30 m kw. mieszkania),

5) Ostatni dofinansowany kredyt zostanie wypłacony 31 grudnia 2012 roku,

6) Wymagany limit wieku kredytobiorcy na poziomie 35 lat nie dotyczy osób samotnie wychowujących dzieci. Wymaganie to uznawane jest ponadto za spełnione w przypadku rodzin, w których przynajmniej jeden z małżonków ma maksymalnie 35 lat.

7) Cena metra nieruchomości nie może przekroczyć wartości publikowanych kwartalnie prze BGK. Są one o 25% wyższe dla rynku pierwotnego niż wtórnego.

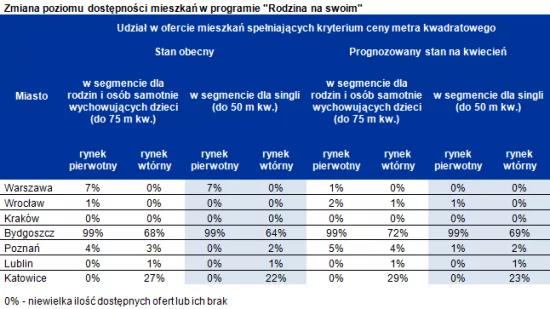

Coraz więcej rodzin może zamieszkać na swoim

Zmiany limitów cen wpływają wprost na to czy mieszkanie spełniające wymagania cenowe programu będzie można znaleźć łatwiej czy trudniej. Warto zwrócić uwagę na przykład na Warszawę, gdzie spadek limitów spowoduje, że znaleźć odpowiednią nieruchomość będzie bardzo trudno. Dziś jest to możliwe głównie na rynku pierwotnym, gdzie 7% mieszkań spełnia wymagania cenowe. Od kwietnia takich lokali praktycznie w ofercie nie będzie.

Wzrost dostępności nastąpi natomiast w Poznaniu i Wrocławiu, ale nie będzie on imponujący. Zarówno na rynku pierwotnym jak i wtórnym obu tych miast dostępność nie przekroczy kilku procent.

Zmian nie należy spodziewać się w Krakowie i Lublinie. W obu tych miastach dostęp do „Rodziny” od kwietnia nie zostanie zmieniony. Zarówno dziś, jak i za kilka dni, będzie to praktycznie niemożliwe.

Ogromne różnice w dostępności

Na tym tle dostępność mieszkań w programie „Rodzina na swoim” w takich miastach jak Bydgoszcz czy Katowice można uznać za bardzo wysoki. W pierwszym z nich przeważająca większość mieszkań, jest obecnie oferowana przez właścicieli za cenę, która pozwoli na ich zakup z preferencyjnym kredytem – o ile spełniają inne wymagania programu (np. wiek kredytobiorcy, powierzchnia nieruchomości). W Katowicach do dopłat kwalifikują się głównie mieszkania używane. Od kwietnia będzie ich tylko trochę więcej – w segmencie dla singli 23% ofert mieszkań o powierzchni do 50 m kw., a w segmencie dla rodzin i osób samotnie wychowujących dzieci 29% mieszkań o powierzchni do 75 m kw.

|

Kontrowersje wokół limitów

Zasady ustalania limitów w poszczególnych miastach i województwach wzbudzają kontrowersje. Dziwić mogą po pierwsze duże rozbieżności między poziomami, a także tendencjami w zmianach limitów obliczanych przez wojewodów w różnych częściach Polski. Po drugie zastanawiające jest to, że w większości województw limity rosną, chociaż boom na rynku budownictwa mieszkaniowego zakończył się już prawie trzy lata temu, a co za tym idzie spaść powinien koszt odtworzenia budynków mieszkalnych. Wyjaśnienie tych kwestii kryje się w metodologii obliczania limitów, która daje dosyć dużą swobodę wojewodom w określaniu ich poziomów.

Limity cenowe wyznaczane są na podstawie średniej arytmetycznej z ostatnich dwóch odczytów wskaźnika przeliczeniowego kosztu odtworzenia 1 m kw. powierzchni użytkowej budynków mieszkalnych, którą dodatkowo dla rynku wtórnego mnoży się przez współczynnik 0,8 (obniża się limit dla rynku pierwotnego o 20%). Wskaźniki te ustalane są przez wojewodów w oparciu o aktualne dane GUS dotyczące przeciętnych kosztów budowy mieszkań w budownictwie wielorodzinnym (są wyznaczane na podstawie kwestionariuszy B-09 wypełnianych przez deweloperów). Jednak podstawą dla wojewodów są obok danych gromadzonych przez GUS także własne analizy. Tu może kryć się częściowe wyjaśnienie dużych rozbieżności w poziomach limitów między województwami.

Bardzo ważne jest również to, że koszty brane pod uwagę mają wymiar historyczny, tzn. odnoszą się do już zakończonych budów. Są to m.in. wydatki na zakup gruntów, wznoszenie budynków, instalacji, urządzeń, finansowania budowy i wreszcie podatku VAT. Fakt historyczności tych kosztów – obecnie kończone budowy były rozpoczynane i kontraktowane w czasie obowiązywania znacznie wyższych cen materiałów i robocizny – może częściowo wyjaśniać dlaczego limity stale rosną, chociaż na rynku ceny spadły, przynajmniej w odniesieniu do tych z okresu 2007-2008. Warto też podkreślić, że liczba kończonych obecnie inwestycji jest relatywnie niewielka. Powoduje to, że otrzymywane przez wojewodów dane mogą charakteryzować się dużą przypadkowością – oddanie dużej inwestycji o wysokim standardzie lub mieszkań wykończonych zamiast lokali w stanie deweloperskim może znacznie zawyżyć statystyki.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.