Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

11-01-2013, 00:00

|

Zaostrzane w ostatnich latach kryteria udzielania kredytów hipotecznych sprawiły, iż część osób musiała ograniczyć całkowitą cenę i metraż kupowanego mieszkania. W niektórych przypadkach doprowadziło to wręcz do utraty zdolności kredytowej, a więc do odłożenia marzeń o własnym mieszkaniu na bliżej nieokreśloną przyszłość.

Jednymi z powodów, dla których trudniej uzyskać kredyt na mieszkanie były rekomendacje wydawane przez KNF. Rekomendacje S oraz T wiązały wysokość przyznawanego kredytu z wysokością zarobków, wyeliminowały w praktyce kredyty walutowe, a także ograniczyły możliwość zwiększania zdolności kredytowej przez nadmierne wydłużanie okresu jego spłaty. Oprócz tych regulacji na sektor kredytów hipotecznych negatywnie wpływa w ostatnim czasie niepewna sytuacja gospodarcza, oraz spadające ceny na rynku nieruchomości, które bynajmniej nie zachęcają do podejmowania szybkich decyzji o ich zakupie.

W 2012 r. liczba i wielkość udzielanych kredytów hipotecznych nie okazały się satysfakcjonujące dla branży, która wielokrotnie apelowała do KNF o przynajmniej częściowe złagodzenie obowiązujących regulacji. Wydaje się, że apele te odniosły skutek, bo już od pewnego czasu przedstawiciele tej instytucji zapowiadali podjęcie prac nad ich modyfikacją. W ostatnim czasie ogłoszono już pewne szczegóły. Faktycznie, część zapisów dotycząca rekomendacji S ma ulec liberalizacji. Jednak czy aby na pewno będzie łatwiej uzyskać w przyszłości kredyt na zakup nieruchomości?

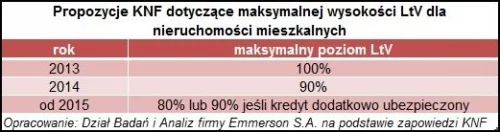

Obawy budzą zamiary KNF dotyczące maksymalnej wartości LtV, czyli wskaźnika obrazującego relację wysokości kredytu do wartości zabezpieczenia. Jak wynika z zaprezentowanych informacji w kolejnych latach ma być on stopniowo zmniejszany. Oznacza to, iż w niepamięć odejdą kredyty udzielane bez wkładu własnego.

|

Jeśli zamierzenia KNF wejdą w życie w zapowiadanej formie to rok 2013 r. będzie ostatnim, w którym będzie można uzyskać finansowanie zakupu nieruchomości na poziomie 100%. Bez wątpienia będzie to poważne utrudnienie, szczególnie dla ludzi młodych zaczynających dopiero karierę zawodową. O tym jak duży może być to problem dla rynku świadczy obecny udział kredytów o wysokim LTV. Według danych KNF kredyty o wysokim LtV (powyżej 80%) stanową w chwili obecnej ponad połowę wartości portfela kredytów. Oznacza to, iż kryteria udzielania kredytów dla dużej grupy zainteresowanych mogą wcale nie okazać się bardziej łagodne, a wręcz uniemożliwić zakup mieszkania.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.