Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

20-05-2013, 00:00

|

Wiele osób planujących zakup taniego mieszkania wstrzymuje się z decyzją do czasu, gdy będzie można uzyskiwać dopłaty w ramach programu „Mieszkanie dla młodych”. Expander zwraca jednak uwagę, że w większości miast bardzo trudno będzie znaleźć lokale w cenie mieszczącej się w limicie.

Pomoc finansową przeznaczoną na zakup mieszkania w przyszłym roku będą mogły uzyskać osoby w wieku do 35 lat, które będą kupowały pierwsze w swoim życiu mieszkanie. Dodatkowo jego powierzchnia nie będzie mogła przekraczać 75 m2 i będzie to musiało być mieszkanie nowe. Najtrudniejszym do spełniania wymóg stanowi jednak fakt, że cena m2 nie będzie mogła przekraczać określonego limitu. Jest to wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych.

Expander porównał obowiązujące obecnie wartości tego wskaźnika z cenami po jakich dokonywane są transakcje na rynku pierwotnym. Wszystko wskazuje na to, że w wielu miastach bardzo trudne będzie znalezienie lokalu, spełniającego wymagania programu.

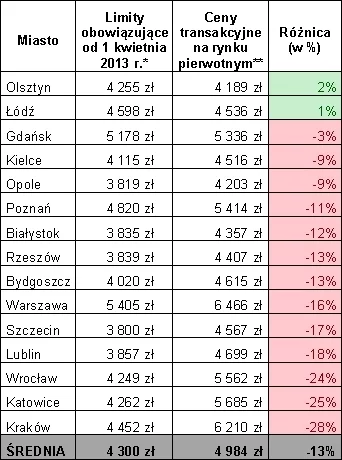

Najgorzej wygląda sytuacja w Krakowie, Katowicach i Wrocławiu, w których limit ceny jest o ponad 20% niższy niż średnia cena w zawieranych transakcjach. W 13 z 15 badanych przez nas miastach limit jest przeciętnie o 13% niższy niż średnia cena. Mieszkańcy tylko trzech miast – Olsztyna, Łodzi i Gdańska – nie powinni mieć problemów ze znalezieniem lokali w cenie poniżej limitu. W dwóch pierwszych średnia jest bowiem nawet niższa niż limit.

| Tab 1. Limity i ceny m kw. na rynku pierwotnym |

|

|

* Wskaźnik przeliczeniowy kosztu odtworzenia 1 m2 powierzchni użytkowej budynków mieszkalnych (obowiązuje od 01.04.2013 do 30.09.2013) ** Dane NBP za IV kwartał 2012 r. Źródło: Expander |

Pocieszające jest natomiast to, że korzyści uzyskane dzięki programowi „Mieszkanie dla młodych” (MdM) będą większe niż z zakończonej już „Rodziny na swoim” (RnS). Załóżmy, że rodzina posiadająca dzieci kupuje za kredyt mieszkanie w cenie 250 000 zł o powierzchni 60 m2. Przy obecnych poziomach stóp procentowych suma dopłat w ramach RnS wynosiłaby 44,5 tys. zł.

W przypadku „Mieszkania dla młodych” w wariancie dopłaty w wysokości 15% rodzina otrzymuje 31,2 tys. zł (dopłata jest to max 50 m2), czyli mniej niż w przypadku RnS. Jednak tą kwotę uzyskuje w całości już przy zakupie. Dzięki temu może zaciągnąć mniejszy i tańszy kredyt. Kredytobiorcy nie będą więc musieli płacić ubezpieczenia niskiego wkładu własnego, gdyż za wkład posłużą pieniądze z dopłaty. Ponadto będą płacili niższe odsetki od kredytu, gdyż jego kwota będzie niższa. Łącznie, w ciągu 30 lat spłaty kredytu, zyskają dzięki MdM ok. 90 000 zł, czyli znacznie więcej niż dzięki RnS.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.