Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

08-07-2013, 00:00

... przebudowy oraz rozwój nowych formatów i ulic handlowych to nadal kluczowe trendy na polskim rynku

|

Eksperci Jones Lang LaSalle podsumowali sytuację na polskim rynku nieruchomości handlowych na koniec II kw. 2013 r. oraz zaprezentowali trendy i prognozy rozwoju na nadchodzące miesiące. Najważniejsze wnioski płynące z raportu to:

Podaż: szereg nowych projektów w planach i realizacji

Ok. 130 000 mkw. nowej podaży wzbogaciło rynek w pierwszej połowie 2013 r., z czego 74 500 mkw. (w czterech nowych i trzech rozbudowanych obiektach) przypadło na II kw. W efekcie podaż centrów handlowych w Polsce wzrosła do 8 130 000 mkw., a liczba centrów handlowych do 353. Całkowita podaż nowoczesnej powierzchni handlowej (wszystkie formaty wliczając centra handlowe, parki handlowe czy centra wyprzedażowe) w Polsce wyniosła 11 300 000 mkw. powierzchni najmu.

Obiekty, które powstały w II kw. 2013 to: Galeria Solna (30 000 mkw.) w Inowrocławiu, Galeria Mallwowa (11 000 mkw.) w Skórzewie k. Poznania, Galeria Podkowa (8 000 mkw.) w Podkowie Leśnej k. Warszawy oraz Galeria Zabrze (6 500 mkw.) w Zabrzu. Pozostała podaż to wynik rozbudowy trzech obiektów, takich jak: Auchan (prawie 11 000 mkw.) w Łomiankach pod Warszawą, Hermes (blisko 5 000 mkw.) w Skarżysku-Kamiennej i Galeria Mazurska (3 000 mkw.) w Ostródzie.

Aktywność deweloperów pozostaje wysoka. Ponad 730 000 mkw. nowej powierzchni handlowej jest w budowie, z czego ponad 370 000 mkw. ma zostać oddane do użytku jeszcze w tym roku (łącznie 500 000 mkw. nowej powierzchni w całym 2013). Prognozy z początku roku były bardziej optymistyczne. Planowano ukończenie ponad 750 000 mkw. powierzchni w centrach handlowych, jednak niektórzy deweloperzy zrewidowali swoje plany opóźniając budowę lub przekładając datę otwarcia niektórych projektów.

Po wyraźnym zainteresowaniu w ubiegłym roku małymi miastami, obecnie uwaga deweloperów skupia się ponownie na głównych rynkach. Aż 64% tegorocznej podaży wejdzie na rynki w największych miastach, 29% pojawi się w tych poniżej 100 000 mieszkańców, reszta w miastach średniej wielkości. Przewaga największych metropolii w statystykach to efekt budowy dużych kompleksów, takich jak m.in. Poznań City Centre, Galeria Katowicka, Riviera w Gdyni (nowa nazwa rozbudowywanego obecnie centrum Wzgórze), Auchan Bronowice w Krakowie, a także w mniejszym stopniu Galeria Miejska Plac Unii w Warszawie. Większość z tych projektów może znacząco zmienić układ sił na mapach handlowych miast, w których powstaną.

Pod względem wielkości projektów, w 2013 r. centra średnie i duże zdominują rynek stanowiąc 76% tegorocznej podaży.

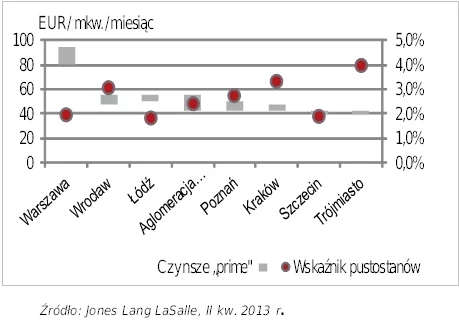

Pustostany i czynsze typu “prime”

W styczniu 2013 r. wskaźnik powierzchni niewynajętej w ośmiu największych aglomeracjach wynosił ok. 2,5%. Wysokość tzw. czynszów „prime” (za dobrze usytuowany lokal ok. 100 mkw. z branży modowej, w wiodącym centrum handlowym), różni się w zależności od miasta. Najwyższe stawki obowiązują w Warszawie, a następnie we Wrocławiu i Aglomeracji Katowickiej. Można jednak spodziewać się tendencji zniżkowej w obiektach ze słabszą pozycją na rynku, w konsekwencji otwarć nowych obiektów. Czynsze w centrach wiodących, o ile nie są one zlokalizowane w miastach małych lub o wysokim nasyceniu, powinny pozostać stabilne.

Czynsze „prime” vs wskaźnik pustostanów

|

Przebudowy, rozwój nowych formatów i ewolucja ulicach handlowych

Grażyna Melibruda, Dyrektor w Dziale Wynajmu Powierzchni Handlowych, Jones Lang LaSalle, komentuje: „Obserwowane od miesięcy trendy nadal dominują na polskim rynku handlowym. Jednym z nich są liczne przebudowy, rozbudowy oraz modernizacja istniejących centrów. Bardzo dobrym przykładem zrealizowanego z sukcesem projektu tego typu jest Galaxy w Szczecinie; warto również wspomnieć o Wzgórzu w Gdyni Gemini Parku w Bielsku-Białej, Ogrodach w Elblągu, Ferio w Koninie czy Galerii Mokotów w Warszawie, które właśnie przechodzą gruntowną przebudowę i rozbudowę. Takie strategiczne zmiany wprowadzane są w odpowiedzi na rosnącą konkurencję na rynku oraz starzenie się nieruchomości. W efekcie prowadzonych prac centra w istotny sposób wzmocnią swoją pozycję. Kolejny kluczowy trend na rynku handlowym to stopniowa ewolucja handlu śródmiejskiego, ze szczególnym uwzględnieniem Warszawy. Niedawne otwarcie pierwszego w Polsce salonu Louis Vuitton w stolicy dowodzi rosnącej roli ulic handlowych w planach ekspansji wielu marek, w szczególności tych z segmentu premium i luksusowego. Z kolei plany przebudowy domów towarowych Smyk, Sezam czy kompleksu Holland Park wpłyną pozytywnie na dalszy rozwój tego segmentu w stolicy”.

Intensywnie rozwijają się centra typu convenience, a szczególne zapotrzebowanie na tego typu obiekty można zaobserwować na terenach podmiejskich. Inne formaty obecne na polskim rynku, czyli parki handlowe, obiekty wolnostojące czy centra wyprzedażowe, rozwijają się stabilnie, chociaż w znacznie wolniejszym tempie niż centra handlowe. Od początku br. sektor parków handlowych urósł o 33 700 mkw. Z kolei, sektor centrów wyprzedażowych rozwija się na mniejszych rynkach (25,000 mkw. nowej powierzchni powstanie w Białymstoku i Lublinie).

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.