Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

26-09-2014, 00:00

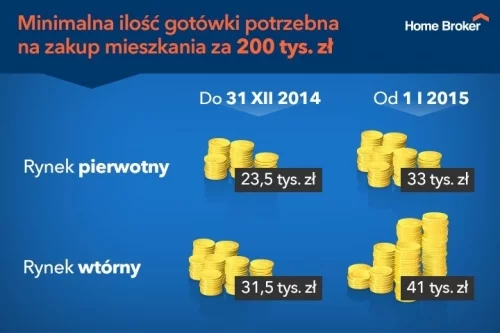

Osoba kupująca dziś na kredyt mieszkanie na rynku wtórnym za 200 tys. zł musi mieć co najmniej 31,5 tys. zł gotówki. Od 1 stycznia 2015 r. wymagana kwota dla w/w mieszkania wzrośnie o prawie jedną trzecią i wynosić będzie 41 tys. zł.

Od początku 2015 r. z 5 do 10 proc. wzrośnie minimalny wymagany przez banki wkład własny do kredytów mieszkaniowych. Należy jednak pamiętać, że gotówka dla banku to nie jedyne pieniądze jakimi musi dysponować kupujący, bo jego portfel uszczuplą też opłaty transakcyjne i prowizje związane z samym kredytem. W efekcie, choć rekomendacja wymagać będzie 10 proc. gotówki, to po uwzględnieniu całości kosztów, szukając mieszkania trzeba będzie dysponować około 20 proc. jego wartości – pokazują obliczenia wykonane przez Home Broker.

Na tę kwotę, oprócz wprowadzonego przez rekomendację S Komisji Nadzoru Finansowego obowiązkowego wkładu własnego, składa się szereg innych opłat. Wymienić należy przede wszystkim koszty związane z zadłużeniem się: prowizję kredytową i ubezpieczenie na życie. Ta pierwsza to często nawet 2 proc. kwoty kredytu, a za kilkuletnią polisę trzeba zaś wyłożyć średnio 3 proc. kwoty kredytu. Do tego dochodzą opłaty sądowe związane z wpisaniem banku do hipoteki i wspomniany już wcześniej wkład własny.

Taniej na rynku pierwotnym

A przecież na opłatach związanych z kredytem się nie kończy, bo doliczyć należy jeszcze m.in. taksę notarialną (mniej niż 1 proc.), prowizję dla agenta nieruchomościowego (zwykle 2,5-3,5 proc.) i podatek od czynności cywilno-prawnych (2 proc.). Warto jednak zwrócić uwagę na fakt, że podatek płaci się tylko przy zakupie na rynku wtórnym, a wielu dużych pośredników rezygnuje z prowizji przy zakupie nieruchomości od dewelopera, zatem koszty dodatkowe przy zakupie mieszkania na rynku pierwotnym są sporo niższe od transakcji na rynku wtórnym.

Po uwzględnieniu kosztów kredytowych i transakcyjnych oraz pośrednictwa agenta, wychodzi na to, że osoba kupująca mieszkanie za 200 tys. zł na rynku wtórnym musi mieć przygotowane ok. 31,5 tys. zł gotówki. W przypadku rynku pierwotnego kwota ta (uszczuplona o 2-proc. PCC i prowizję pośrednika) wynosi ok. 23,5 tys. zł. Dla nieruchomości za 350 tys. zł (to wg danych Home Brokera średnia cena zakupu mieszkania w Warszawie) na rynku wtórnym łączna kwota kosztów to 53,5 tys. zł, a na rynku pierwotnym 39,4 tys. zł. Procentowy udział kosztów dodatkowych w cenie mieszkania spada wraz ze wzrostem wartości nieruchomości, gdyż taksa notarialna ma skalę regresywną, a pozostałe opłaty notarialne i sądowe nie zależą od wartości lokalu.

Koszty dodatkowe związane z zakupem mieszkania na rynku wtórnym i pierwotnym

(odsetek ceny mieszkania)

| Kiedy | Cena mieszkania | Rynek wtórny | Rynek pierwotny |

| Dziś | 200 tys. zł |

31,5 tys. zł (15,7%) |

23,5 tys. zł (11,8%) |

| Od 1 stycznia 2015 r. | 200 tys. zł |

41 tys. zł (20%) |

33 tys. zł (16,5%) |

| Dziś | 350 tys. zł |

53,5 tys. zł (15,3%) |

39,4 tys. zł (11,3%) |

| Od 1 stycznia 2015 r. | 350 tys. zł |

70,2 tys. zł (20%) |

56,1 tys. zł (16,3%) |

| Źródło: Home Broker | |||

Będzie potrzebne 20 proc. gotówki

W związku ze zmianami w zakresie wymaganego wkładu własnego od początku roku kupujący mieszkanie na kredyt będą potrzebowali więcej gotówki. Dla mieszkania za 200 tys. zł na rynku pierwotnym wynosić będzie ona 33 tys. zł, a na rynku wtórnym 41 tys. zł. W przypadku lokalu wartego 350 tys. zł kwoty te to odpowiednio 56,1 tys. zł dla rynku pierwotnego i 70,2 tys. zł dla wtórnego. Na rynku wtórnym będzie to około jedna piąta ceny kupowanej nieruchomości.

Osoby, które chcą załapać się na kredyt z 5-proc. wkładem własnym mają coraz mniej czasu. Warto poszukiwań mieszkania nie odkładać na ostatnią chwilę, bo pod koniec roku procedury mogą się przedłużać, a i chętnych prawdopodobnie będzie sporo. Przygotowując się do zakupu nieruchomości należy zgromadzić gotówkę niezbędną na wszystkie dodatkowe opłaty, ale warto przy tym pamiętać, że wartości podane w powyższym materiale są orientacyjne i rzeczywiste koszty, zależnie od podejścia notariusza i liczby potrzebnych dokumentów, mogą być nieco niższe lub wyższe.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.