Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

18-02-2015, 00:00

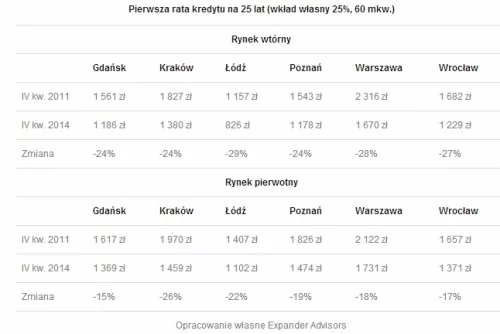

W ciągu ostatnich 3 lat na rynku mieszkaniowym zmieniło się bardzo wiele. W części miast spadły ceny mieszkań. Wszystkim kupującym ze wsparciem kredytu bardzo pomogły obniżki stóp procentowych. Z wyliczeń Expandera wynika, że dzięki nim i niższym cenom mieszkań rata kredytu zaciąganego na mieszkanie we Wrocławiu spadła o około 27%, w Warszawie o około 28%, a w Łodzi o blisko 29%.

W ciągu ostatnich 3 lat na rynku mieszkaniowym zmieniło się bardzo wiele. W części miast spadły ceny mieszkań. Wszystkim kupującym ze wsparciem kredytu bardzo pomogły obniżki stóp procentowych. Z wyliczeń Expandera wynika, że dzięki nim i niższym cenom mieszkań rata kredytu zaciąganego na mieszkanie we Wrocławiu spadła o około 27%, w Warszawie o około 28%, a w Łodzi o blisko 29%.

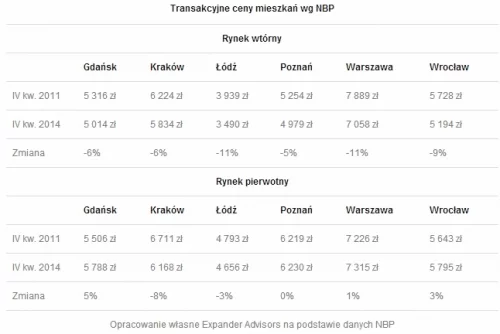

Na przestrzeni ostatnich 3 lat istotnie poprawiła się sytuacja osób, które chcą kupić mieszkanie z pomocą kredytu. Po pierwsze spadek stóp procentowych spowodował, że kredyty stały się tańsze i łatwiej dostępne. Dla przykładu w lutym 2012 roku średnie oprocentowanie kredytów hipotecznych (z wkładem własnym 25%) wynosiło 6,40%, natomiast obecnie tylko 3,79%. Co więcej, w części miast spadły ceny mieszkań. Według najnowszych danych NBP ceny transakcyjne na rynku wtórnym w IV kwartale 2014 r. w Warszawie były o 10,5% niższe, a w Łodzi aż o 11,4% niższe niż 3 lata wcześniej. Trzeba jednak dodać, że nie wszędzie mieszkania taniały w tym okresie. Dla przykładu nowe mieszkania w Gdańsku zdrożały o 5,3%.

Jednak nawet tutaj znacznie łatwiej jest dziś kupić nieruchomość. Co prawda ceny na rynku pierwotnym są wyższe, jednak spadła rata kredytu jaką trzeba płacić kupując mieszkanie. Dla osób, które planują zakup mieszkania z pomocą kredytu to wysokość raty jest najważniejszym elementem mówiącym o tym czy i na jaki lokal ich stać.

Załóżmy więc, że chcemy kupić mieszkanie o powierzchni 60 mkw. i dysponujemy 25% wkładem własnym. Na pozostałą kwotę zaciągamy kredyt hipoteczny na 25 lat z przeciętnym oprocentowaniem. We wszystkich sześciu analizowanych przez nas miastach pierwsza rata jaką płacimy zaraz po zakupie mieszkania z rynku wtórnego spadła o ponad 20%. Najbardziej, bo aż o ok. 29% spadła w Łodzi. W liczbach bezwzględnych największy spadek miał miejsce w stolicy, gdzie rata spadła z 2316 zł do 1670 zł. Bardzo dobrze wygląda również sytuacja na rynku pierwotnym, choć zmiany są nieco mniejsze. W większości analizowanych miast rata spadła o kilkanaście procent. Jedynie w Krakowie i Łodzi spadek przekroczył 20%.

Co ciekawe już niedługo o mieszkanie może być jeszcze łatwiej. Nic nie wskazuje, aby ceny mieszkań istotnie rosły w najbliższej przyszłości. Tymczasem stopy procentowe mogą zostać jeszcze bardziej obniżone, co z kolei przełoży się na spadek rat kredytowych. Osoby, które planują w najbliższym czasie kupić mieszkanie nie powinny jednak odkładać tej decyzji. Spadek stóp procentowych może bowiem spowodować podwyżki marż kredytowych. Przyspieszając decyzję nie tracimy natomiast szansy na niższe oprocentowanie. Bank nam i tak będzie musiał je obniżyć jeśli stopy spadną, ale marża pozostaje stała w całym okresie spłaty.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.