Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

03-03-2016, 00:00

Rynek nieruchomości jest rozgrzany, czego dowodzi liczba zawieranych transakcji i kredytów hipotecznych, udzielonych w ostatnich miesiącach ubiegłego roku. Wciąż duży popyt zgłaszają kupujący mieszkania w celach inwestycyjnych. Dane dotyczące cen ofertowych i transakcyjnych wskazują jednak, że pozycja deweloperów nie jest tak mocna i można coraz więcej utargować.

Od trzech lat deweloperzy ledwie nadążają za rosnącym popytem na mieszkania, bankowcy zacierają ręce, udzielając rekordowo wysokiej liczby kredytów hipotecznych, w gronie kupujących coraz większy udział stanowią posiadacze gotówki, szukający dla swoich oszczędności korzystnej lokaty, media informują o kolejnych rekordach, z rzadka zaczynają się pojawiać obawy, czy ta doskonała koniunktura ma szanse utrzymać się dłużej.

Wszystkie te spostrzeżenia znajdują potwierdzenie w statystykach. Po przejściowym osłabieniu z 2012 r., systematycznie zwiększa się liczba rozpoczętych budów, wydanych pozwoleń na budowę, rośnie liczba mieszkań, których budowa jest w toku. We wszystkich tych kategoriach wyniki osiągnięte w 2015 r. były najwyższe od sześciu-siedmiu lat, czyli od schyłku budowlanego i deweloperskiego boomu z lat 2007-2009. W ubiegłym roku oddano do użytkowania najwięcej mieszkań od 2012 r. W czwartym kwartale 2015 r. wartość udzielonych przez banki kredytów hipotecznych była wyższa o 15,5 proc. niż rok wcześniej, a ich liczba wzrosła o ponad 13 proc.

Wielu obserwatorów i uczestników rynku zdaje sobie pytanie, czy to już kolejna hossa, podobna do tej sprzed kilku lat oraz kiedy i jak się zakończy. Obawy wiążą się głównie z tym, że gorączka zakupów mieszkań, szczególnie w ostatnich miesiącach ubiegłego roku, napędzana była w dużej mierze wyścigiem, by zdążyć przed kolejnym podwyższeniem limitu wkładu własnego i wyczerpaniem możliwości skorzystania z programu Mieszkanie dla Młodych. Taki wymuszony okolicznościami wzrost popytu zwykle powoduje szybkie wyczerpanie się jego potencjału. Do tego dochodzi zagrożenie związane z prawdopodobnym ograniczeniem dostępności kredytów, wynikającym ze zmian dotyczących sektora bankowego. W efekcie może dojść do sytuacji, w której rosnąca podaż mieszkań nie napotka adekwatnego strumienia popytu.

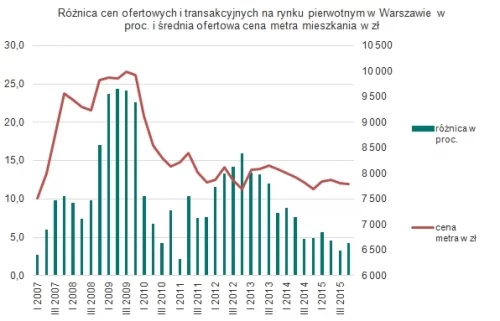

Załamanie się rynku raczej nam jednak nie grozi, choć można się spodziewać istotnej zmiany układu sił. Warto przede wszystkim zauważyć, że w odróżnieniu od poprzedniego boomu, na najbardziej rozgrzanym rynku warszawskim mamy do czynienia ze stabilizacją cen mieszkań, z lekką tendencją spadkową, trwającą od połowy 2013 r. Trudno więc mówić o typowej bańce cenowej. Jedynym przejawem narastającej przewagi popytu nad podażą mieszkań, wyraźnie widocznym od trzech lat, jest zmniejszająca się rozpiętość między cenami oferowanymi przez deweloperów, a tymi, po jakich zawierane są transakcje (według danych publikowanych przez NBP). Od początku 2012 r. do trzeciego kwartału 2013 r. kupujący byli w stanie wytargować od deweloperów zniżki sięgające od 11 do 16 proc. Od końca 2013 r. do trzeciego kwartału 2015 r. różnica między cenami ofertowymi a transakcyjnymi szybko topniała, dochodząc do zaledwie 3 proc. Tendencja ta przerwana została w ostatnich miesiącach ubiegłego roku. W czasie, gdy rynek bił rekordy, różnica ta nieoczekiwanie zwiększyła się do ponad 5 proc.

Ten jednorazowy wzrost trudno jeszcze traktować jako przełom, ale może on stanowić istotny sygnał świadczący o zmianie warunków. Warto więc uważnie śledzić sytuację w najbliższych miesiącach, pamiętając jednocześnie o ostrożności w wyciąganiu wniosków. Kierowanie się uśrednionymi danymi na mocno zindywidualizowanym rynku nieruchomości, może bowiem łatwo wprowadzić w błąd. Obserwacje dotyczące tendencji występujących w Warszawie mogą być zupełnie nieprzydatne do oceny warunków w innych miastach. Dla przykładu, różnice między cenami ofertowymi a transakcyjnymi w ostatnich miesiącach ubiegłego roku wciąż zawężały się w Gdyni, Krakowie czy Łodzi, wskazując na silną lokalną pozycję przetargową deweloperów.

Różnica cen ofertowych i transakcyjnych na rynku pierwotnym w Warszawie w proc. i średnia ofertowa cena metra mieszkania w zł

Źródło: NBP

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.