Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

04-10-2017, 00:00

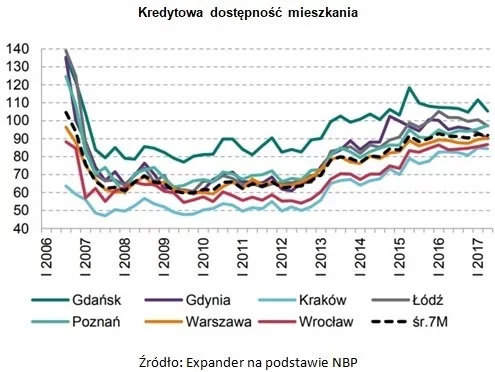

Według najnowszego raportu NBP tzw. kredytowa dostępność mieszkania jest największa w Gdańsku. Relacja dochodów mieszkańców do cen nieruchomości i koszów kredytu jest tam najkorzystniejsza. We wszystkich największych miastach dużo łatwiej można dziś sfinansować zakup mieszkania niż jeszcze kilka lat temu, choć nadal nieco brakuje do sytuacji kupujących z 2006 r. Expander zwraca jednak uwagę, że w najbliższych latach te korzystne okoliczności ulegną zmianie i o własne lokum będzie trudniej niż dziś.

Dostępność mieszkań zależy przede wszystkim od trzech czynników – poziomu dochodów, cen nieruchomości i kosztu kredytu. Od połowy 2012 r. ten ostatni czynnik znacznie poprawił naszą sytuację. Obniżki stóp procentowych spowodowały, że średnie oprocentowanie nowo udzielanych kredytów spadło z nieco ponad 7% do 4,4%. Jednocześnie, w ciągu minionych 5 lat o ok. 20% wzrosły nasze wynagrodzenia. Na niekorzyść działały w tym okresie jedynie rosnące ceny nieruchomości. Ich podwyżki były jednak stosunkowo niewielkie, szczególnie na rynku wtórnym, gdzie wzrosły tylko o niecałe 2%.

Dzięki wspomnianym, korzystnym czynnikom, w największych miastach teoretycznie możemy pozwolić sobie na mieszkanie aż o 30 m2 większe niż w 2012 r. Poprawa następowała jednak głównie w latach 2012 – 2014. Od 2015 r. niewiele już się zmieniało. W tym czasie stopy procentowe były już bowiem stabilne, a wzrost pensji był rekompensowany podwyżką cen mieszkań i marż kredytowych.

Lepiej niż w 2006 r. jedynie w Krakowie

Ciekawe wydaje się też porównanie obecnej dostępności mieszkań z jej poziomem w 2006 r. Mimo opisanej poprawy, w większości wypadków, teraz jest nieco trudniej o mieszkanie niż 11 lat temu. Wynika to przede wszystkim z tego, że ceny lokali w tamtym okresie były bardzo niskie, np. średnia cena transakcyjna na rynku pierwotnym w analizowanych miastach była aż o 46% niższa iż obecnie. Jedynym wyjątkiem jest tu Kraków, gdzie dostępność mieszkań jest lepsza teraz niż w 2006 r. Dzieje się tak ponieważ, w tamtym czasie nowe mieszkania w Krakowie były bardzo drogie. Według danych NBP o cenach transakcyjnych z tamtego okresu, były one wyższe nawet niż w Warszawie.

Lepiej już nie będzie

Wiele wskazuje na to, że dużo lepszej dostępności mieszkań niż obecnie już nie zobaczymy. Co prawda jest szansa, że nasze pensje będą w najbliższym czasie rosły szybciej. Mamy bowiem dobrą koniunkturę gospodarczą i rekordowo niskie bezrobocie. Jednocześnie przyspiesza jednak wzrost cen mieszkań. Natomiast, za 1-2 lata zapewne zaczną rosnąć stopy procentowe, a wraz z nimi oprocentowanie kredytów. Pamiętajmy bowiem, że obecnie mamy najniższe stopy procentowe w historii i raczej nie pozostaną one na tym poziomie na zawsze. To sprawi, ze dostępność kredytowa mieszkań w przyszłości zacznie spadać.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.