Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

01-07-2021, 08:00

Przekonanie o możliwości bezpiecznego ulokowania gotówki, niskie oprocentowanie lokat bankowych, tanie kredyty – to tylko kilka czynników, które sprawiły, że ruch w branży nieruchomości jest wyjątkowo duży. Polacy na potęgę kupują mieszkania, a dodatkowym bodźcem są wciąż rosnące ceny nieruchomości.

Na cenę metra kwadratowego mieszkania, oferowanego przez dewelopera na rynku pierwotnym, składają się m.in. cena działki, podatek VAT, koszty budowy, inne koszty okołoinwestycyjne, w tym związane z infrastrukturą i obsługą projektuoraz marża dewelopera. Katarzyna Kuniewicz, Dyrektor w Zespole Badań Rynku Mieszkaniowego JLL zauważa, że już wkrótce, w proporcjachna tej sporej liście czynników,nastąpią istotne zmiany.

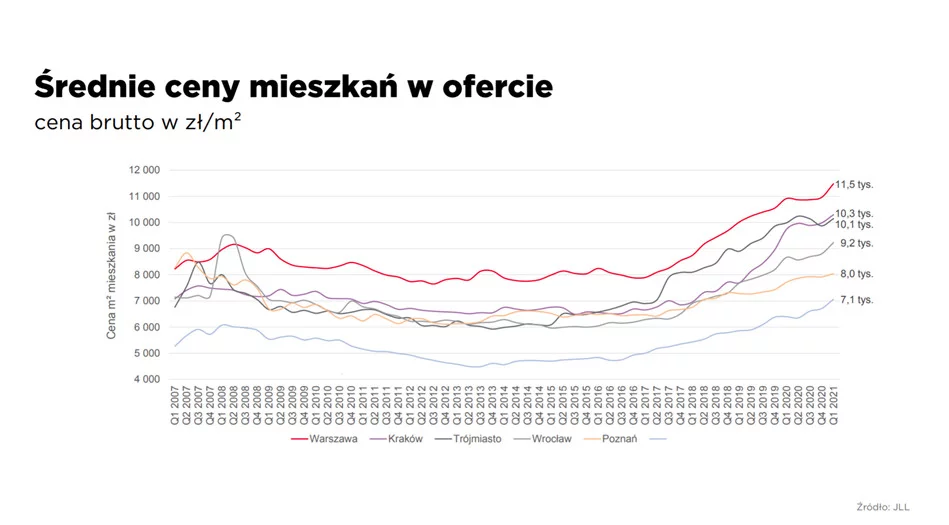

– Średnia cena mieszkań w Warszawie wynosi obecnie 11 500 zł i jeszcze się nie zatrzymała. Na ceny mieszkań dostępnych dziś w ofercie, których realizacja trwa,nie wpłynął jeszcze wzrost kosztów wykonawstwa oraz materiałów budowlanych.Te zobaczymy dopiero przy projektach, które są w przygotowaniu, a których budowa realizowana będzie po nowych stawkach. Bardzo drogie są także grunty, których brakuje w największych aglomeracjach. Rosną też koszty dodatkowe związane z finansowaniem inwestycji.

Dr Adam Czerniak, wykładowca SGH, Dyrektor ds. Badań w Polityce Insight, zwraca uwagę na dobrą jak na koniec pandemii sytuację finansów publicznych.

– Natomiast nie bez znaczenia na wzrost cen pozostanie planowany fundusz deweloperski.

Mowa o Deweloperskim Funduszu Gwarancyjnym – inicjatywie UOKiK – który będzie tworzony ze składek wpłacanych przez deweloperów, odprowadzanych od wpłat klientów na mieszkaniowy rachunek powierniczy. Jego celem jest zwiększenie ochrony nabywców przed ewentualną upadłością dewelopera, który prowadzi rachunek powierniczy. Zgodnie z przyjętymi regulacjami, taka składka może wynieść maksymalnie 1%.

– Zgadzam się co do idei, że potrzeba takiego Funduszu. On będzie działał jak swojego rodzaju ubezpieczenie wzajemne. Pozostaje jednak pytanie, czy 1% to nie jest za dużo. Obawiam się też momentu wprowadzenia tej dodatkowej składki. Deweloperski Fundusz Gwarancyjny jest wprowadzany w momencie, kiedy rynek jest bardzo rozgrzany, a ceny wysokie. I teraz to w jakim stopniu ta opłata zostanie przeniesiona na klienta, zależy od czegoś, co w ekonomii nazywa się elastycznością cenową popytu. W tej chwili ona jest sztywna, co oznacza, że niezależnie od tego, jaka jest cena mieszkania, i tak tyle samo mieszkań się sprzeda. W mojej ocenie zostanie to przeniesione 1:1 na cenę mieszkań – mówi Adam Czerniak.

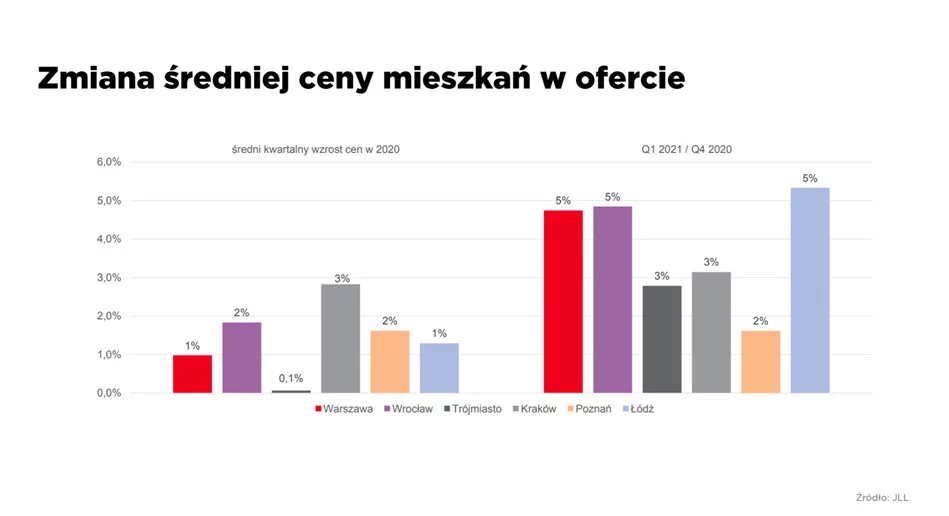

Tymczasem ceny mieszkań w relacji kwartał do kwartału wyraźnie rosną. Porównanie I kwartału 2021 roku do IV kwartału 2020 roku pokazuje wzrost cen w największych miastach o 5%.

Tymczasem ceny mieszkań w relacji kwartał do kwartału wyraźnie rosną. Porównanie I kwartału 2021 roku do IV kwartału 2020 roku pokazuje wzrost cen w największych miastach o 5%.

– Z całą pewnością na tych rynkach potrzeba zwiększenia podaży, ale o to jest obecnie bardzo trudno. Jeśli bowiem podaż będzie wyższa, przestrzeni do wzrostu cen będzie po prostu mniej– mówi Katarzyna Kuniewicz.

Katarzyna Kuniewicz zwraca uwagę na ciekawe zjawisko socjologiczne, które jeszcze zyskało na sile po wybuchu pandemii. Coraz więcej osób traktuje zakup mieszkania jako inwestycję, ale nie takąz myślą o zarabianiu na najmie. Dziś spora część nabywców na rynku mieszkaniowym, nawet jeśli lokale są przez nich kupowane na użytek własny, myśli o tym zakupie w perspektywie kilku lat i potencjalnym wzroście wartości nieruchomości, którą dziś nabywają. Dla jeszcze innych, zakup jest sposobem na ulokowanie nadwyżek finansowych.

– W pandemii pojawił się nowytyp inwestorów–tezauryzatorów, który zastąpił w jakimś stopniu flipperów. Ci inwestorzy kupują mieszkanie, nie wykańczają go, ani nie wynajmują. Liczą na wzrost wartości nieruchomości w czasie, ale w odróżnieniu od flipperów interesuje ich perspektywa długoterminowa. Zabezpieczają w ten sposób kapitał przed inflacyjną utratą wartości, a za kilka lat będą mogli odsprzedać lokal z zyskiem. Dziś z takim zamiarem nabywanych może być nawet 33% nowo kupionych mieszkań. I to jest naprawdę silny trend.

Dr Adam Czerniak zwraca uwagę, że wzrosty cen na rynku wtórnym są nawet silniejsze niż na rynku pierwotnym.

– Nie tylko dlatego, że ludzie chcą sobie kupić mieszkanie na wynajem, ale także ze względu na bardzo popularny flipping. – Do 2017 roku udział flippingu w rynku wynosił do 3%, co w ekonomii jest określane jako udział zdrowy. Jednak obecnie ta wartość przekracza 5% i oznacza negatywny wpływ na rynek, bo niestety flipperzy zaczynają kupować mieszkania wszędzie, nawet na rynku pierwotnym, a jest to grupa, która zarabia na wzroście cen i napędza spiralę wzrostów – tłumaczy Adam Czerniak.

Eksperci zwracają uwagę na fakt, że w sytuacji, kiedy rynek nieruchomości jest bardzo rozgrzany, a podaż nie nadąża za popytem, kolejne programy stymulacyjne mogą okazać się dla stabilności rynku pewnego rodzaju zagrożeniem. Dr Adam Czerniak mówi wprost, że idea stymulowania popytu w sytuacji, którą mamy obecnie jest fatalna.

– Przypomina mi się sytuacja ze Stanów Zjednoczonych, kiedy mieliśmy do czynienia ze wzrostem cen mieszkań od 1995/6 roku, który nie spowolnił nawet w okresie po tzw. dot-com bubble, bańce internetowej. Wtedy właśnie administracja prezydenta Georga W. Busha zaproponowała Amerykanom tzw. American Dream Downpayment Initiative, a więc ustawę na rzecz spełnienia amerykańskiego snu, poprzez którą dała gwarancje kredytowe osobom,które nie mogły pozwolić sobie na zakup mieszkań po cenach jakie dominowały na rynku. I dokładali do wkładu własnego. W ten sposób wyhodowali sobie kryzys.

Katarzyna Kuniewiczdodaje, że najnowsze propozycje rządowe są próbą odpowiedzi na porażkę programu Mieszkanie Plus. Państwo stara się stworzyć doraźną alternatywę dla osób, które nie są w stanie zgromadzić środków na wkład własny, a nie będą już miały szansy skorzystać z obiecanego taniego najmu.

– A idea wkładu własnego ma sens, bo zabezpiecza nie tylko bank, ale też kupujących i rynek mieszkaniowy. Nawet przed wprowadzeniem oficjalnych rekomendacji KNF, mechanizm ten funkcjonował na polskim rynku. Próba obchodzenia tego mechanizmu nie jest dobra.

Rozmowa ekspertów odbyła się w ramach autorskiego cyklu RONSON Development oraz serwisu Obido.pl „Postaw na nieruchomości”, który ma charakter edukacyjny.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.