Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

25-07-2022, 10:40

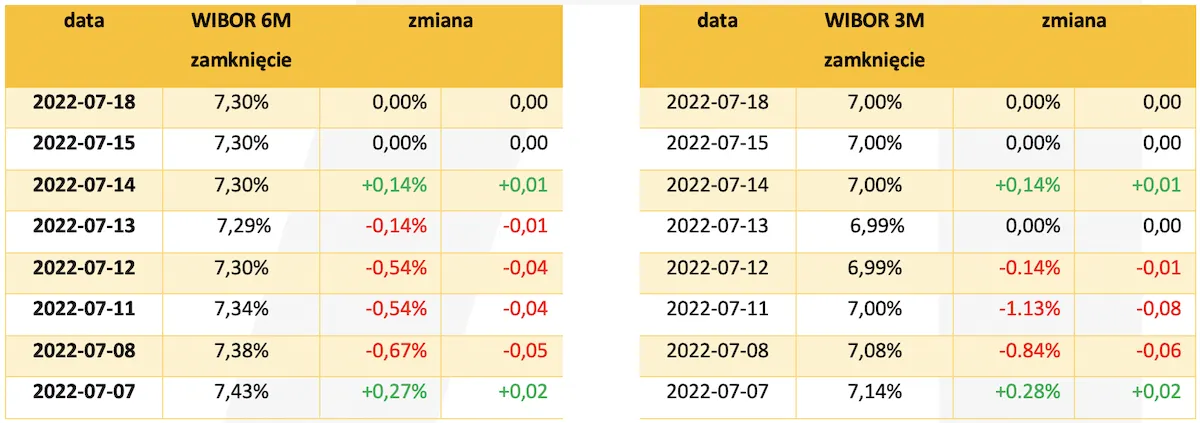

Pomimo kolejnej podwyżki stóp procentowych, stawki WIBOR 3M i 6M, od których zależy wielkość rat kredytowych, spadły odpowiednio do 7,00 i 7,30%. Widać światełko w tunelu dla polskich kredytobiorców.

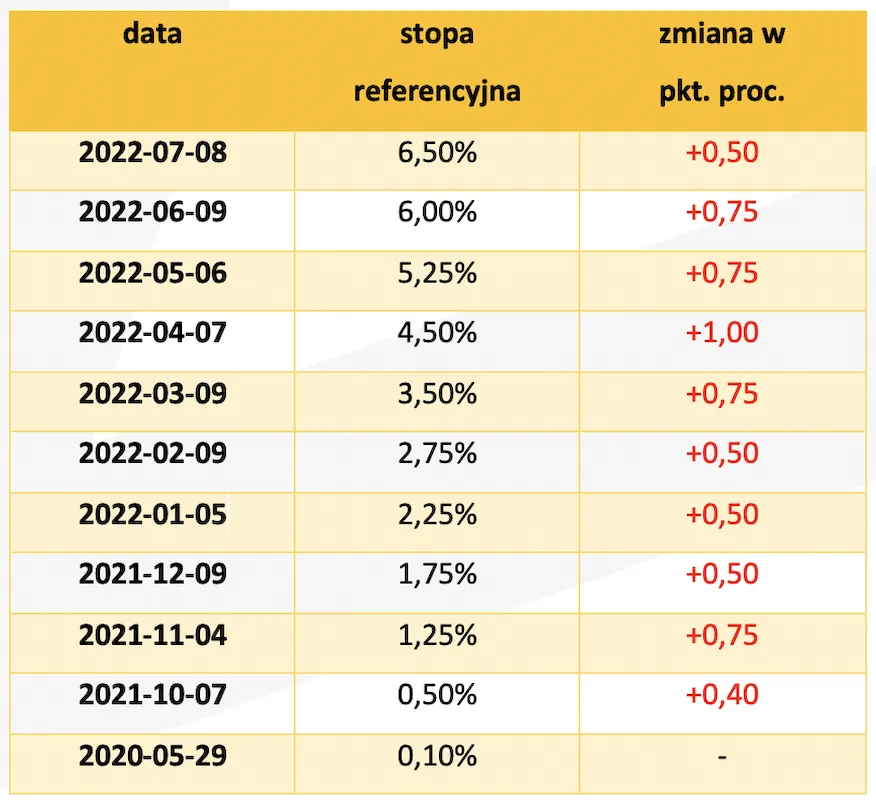

Rada Polityki Pieniężnej postanowiła po raz 10-ty z rzędu podnieść wysokość stóp, ale tym razem „tylko” o 50 pkt. bazowych. „Tylko”, ponieważ niektórzy ekonomiści spodziewali się dwa razy wyższego wzrostu. Pojawiały się nawet głosy o możliwej jeszcze większej podwyżce, która miałaby zaskoczyć rynek – jak w Czechach, gdzie podniesiono stopy o 1,25 pkt. proc., czy na Węgrzech, gdzie stopy wzrosły aż o 1,85 pkt. proc. – wylicza Paweł Rudzik, Menadżer Produktu, Credipass.

źródło: https://www.nbp.pl/

źródło: https://www.nbp.pl/

Nie tym razem. „Dłuższe” WIBOR-y, na przykład 3M lub 6M, które odzwierciedlają oczekiwania rynku wobec przyszłych poziomów stóp procentowych, po decyzji RPP spadły – WIBOR 6M obniżył się z poziomu 7,43 do 7,30%, a WIBOR 3M, który 7 lipca był na poziomie 7,14%, spadł do 7,00%. Może to niewiele, ale widać, że uczestnicy rynku uwierzyli, że koniec podwyżek stóp procentowych może być blisko. Stawki kontraktu FRA 6x12, czyli kontraktu na WIBOR 6M za 6 miesięcy, są na poziomie 7,86%, a miesiąc temu przekraczały 9%.

Dlaczego wysokość WIBORU jest tak ważna? Ponieważ, w przypadku kredytów ze zmienną stopą procentową, determinuje wysokość oprocentowania i wpływa na wysokość rat. To właśnie wzrost WIBOR-u spowodował, że raty wielu kredytobiorców hipotecznych w krótkim czasie wzrosły o ponad 100%.

źródło: https://stooq.pl/

źródło: https://stooq.pl/

Prognozy analityków bankowych nie są jednoznaczne. Wielu z nich przewiduje, że stopa referencyjna na poziomie 7-7,50% to poziom adekwatny do obecnej sytuacji rynkowej, ale są też tacy, którzy podtrzymali swoje oczekiwania wzrostu podstawowej stopy do 8-8,50%. Departament Analiz Ekonomicznych Santander Banku w Codzienniku z 11 lipca potwierdza swoje prognozy docelowego poziomu stopy referencyjnej w pobliżu 7,00%. Z kolei Biuro Analiz Ekonomicznych ING Banku w swoim Dzienniku z 13 lipca prognozuje, że NBP doprowadzi stopy procentowe do około 8,5%.

Czy rzeczywiście horror kredytobiorców niebawem się skończy? Spadki WIBOR-u i stawek kontraktów FRA to szansa na niższy niż dotychczas sądzono wzrost stóp procentowych. Zmianę nastawienia wobec docelowych poziomów stóp procentowych widać również w ofertach banków. W ostatnim tygodniu 4 duże banki obniżyły oprocentowanie okresowo stałe na 5 lat, a w jednym z nich oprocentowanie spadło o ponad 1 pkt. proc. To daje nadzieję, że docelowy poziom stóp procentowych nie będzie tak wysoki jak dotychczas prognozowano. – podsumowuje Paweł Rudzik, Credipass.

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.