Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

07-04-2023, 13:15

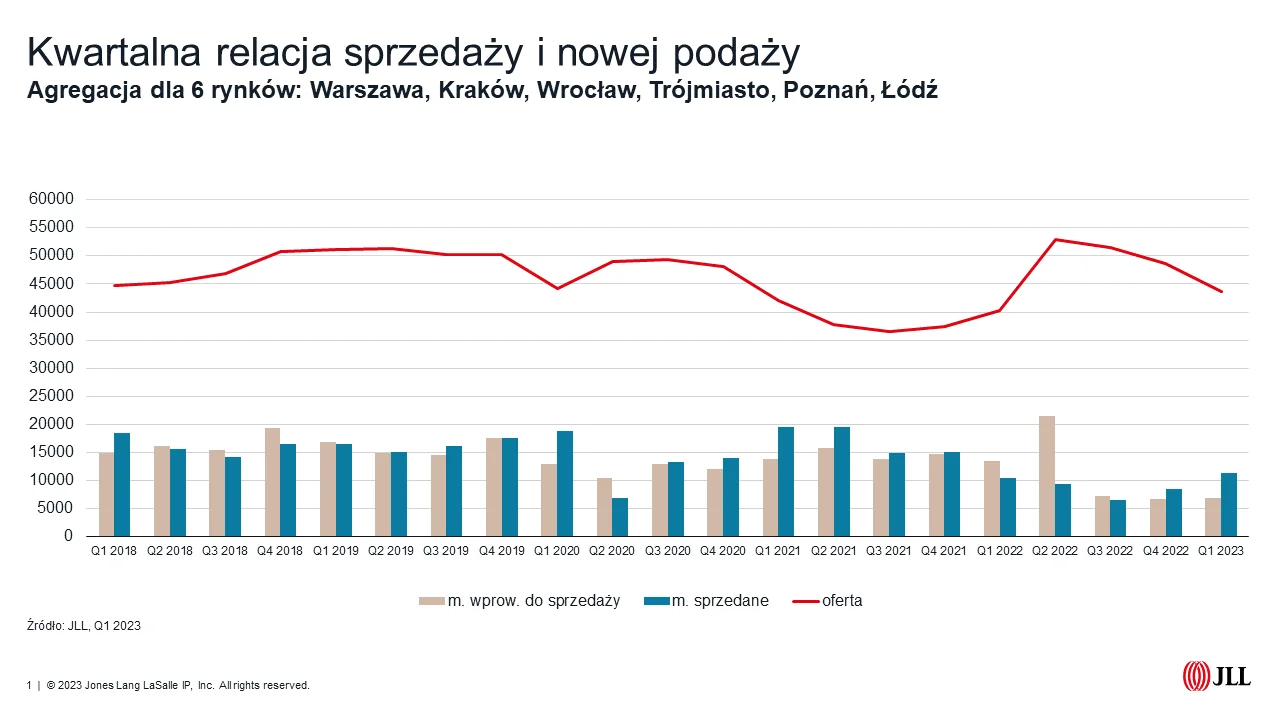

Nastroje uczestników rynku po pierwszym kwartale są dużo lepsze niż trzy miesiące wcześniej. Deweloperzy są zadowoleni z wyraźnie lepszej sprzedaży. Do tego, zarówno oni jak i duża grupa potencjalnych nabywców, z nadzieją patrzą na przyszłe uruchomienie „bezpiecznych kredytów za 2%” czyli kredytów o okresowo stałej stopie procentowej z dopłatą do miesięcznych rat. Eksperci JLL, lidera doradztwa branży nieruchomości w Polsce, podsumowują pierwszy kwartał 2023 roku na rynku mieszkaniowym oraz zapowiadają możliwe trendy na obecny rok.

Zapowiedź uruchomienia „bezpiecznych kredytów za 2%” zmobilizowała dotychczas wahających się nabywców posiadających wystarczające zasoby gotówki do podpisania jeszcze w marcu umowy deweloperskiej, lub rezerwacji. Klienci obawiają się, że uruchomienie tanich kredytów zaowocuje wzrostem cen. Rzeczywiście, w wynikach po I kwartale 2023 roku na większości dużych rynków już widać wzrost średniej ceny mieszkań w ofercie o około 2-3% kdk.

Kolejnym ciekawym zjawiskiem, które rozpoczęło się już w minionym kwartale, były warunkowe umowy lub długoterminowe rezerwacje mieszkań, dokonywane przez nabywców liczących na uzyskanie „kredytów za 2%”. Trzeba przy tym zauważyć, że wciąż jeszcze nie wiadomo ani kiedy, ani na jakich ostatecznie warunkach kredyty te będą udzielane.

„Proces legislacyjny jest w toku i dopóki się nie zakończy, projekt ustawy może być jeszcze zmodyfikowany. Dla kredytobiorców kluczowe jest oczywiście to, jakie w efekcie będzie ostateczne, efektywne oprocentowanie po uwzględnieniu dopłaty. Projekt samej ustawy stwierdza, że kredyt ma być udzielany na warunkach cenowych odpowiadających pozostałej ofercie banku o tych samych parametrach. Problem w tym, że dziś nie sposób określić na jakich dokładnie warunkach kredyt ten będzie udzielany” – mówi Aleksandra Gawrońska, Head of Residential Research, JLL.

Efektywne oprocentowanie zależeć będzie od dwóch parametrów: oprocentowania kredytów o stałej stopie na 5 lat udzielanych przez bank „zwykłym” kredytobiorcom, które obecnie jest na poziomie około 8-9% i poziomu stopy WIRON, na podstawie której będzie wyliczany wskaźnik kwartalnej stopy procentowej potrzebny do wyliczenia wysokości dopłaty do kredytu – o ile zasady w ostatecznej formie ustawy się nie zmienią.

Kluczowe znaczenie dla oszacowania wpływu „kredytu za 2%” na popyt będzie miało jednak to, jak banki będą liczyć zdolność kredytową, czyli czy podstawą będzie zawarte w umowie oprocentowanie w pełnej rynkowej wysokości, powiększone o bufor 2,5%, czy też wyliczone samodzielnie przez bank realne oprocentowanie początkowe po uwzględnieniu dopłaty.

„W tym pierwszym przypadku zdolność kredytowa potencjalnych kredytobiorców kredytów z dotacją byłaby wyraźnie niższa, niż dla typowych kredytów o stałej stopie i ratach annuitetowych, co oczywiście byłoby niezgodne ze zdrowym rozsądkiem. Z drugiej strony, banki muszą liczyć się z tym, że kredytobiorca może utracić prawo do dotacji i wówczas powinien być zdolny do obsłużenia pełnych rynkowych odsetek” – dodaje Aleksandra Gawrońska.

Pierwsze trzy miesiące bieżącego roku nadal charakteryzowały się aktywnością głównie nabywców gotówkowych, chociaż zmniejszenie bufora ostrożnościowego przez KNF do 2.5 punktów procentowych dla kredytów o okresowo stałej stopie spowodowało wzrost zdolności kredytowej i wzrost popytu kredytowego. Jednak największa zmiana w tym zakresie dopiero przed nami. Pytanie czy kurcząca się oferta na rynku nie wpłynie silniej na wzrost cen mieszkań i czy deweloperzy zdążą na czas wprowadzić atrakcyjną ofertę dla klientów. Czas większych promocji i upustów, które obserwowaliśmy w III i IV kwartale minionego roku najprawdopodobniej już minął, a rynek spodziewa się dalszego wzrostu popytu związanego z „bezpiecznym kredytem”.

Artykuł reklamowy

Podobne artykuły

Komentarze

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.