Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Narodziny dziecka mogą obniżyć zdolność kredytową gospodarstwa domowego nawet o 111 tys. zł – wynika z analizy Credipass. W praktyce dla wielu rodzin oznacza to rezygnację z dodatkowego pokoju lub większego mieszkania.

Oczekiwana na rynku rekomendacja KNF o liczeniu zdolności kredytowej przy uwzględnieniu wysokości raty kredytu z dopłatą stała się faktem. Warto jednak pamiętać, że na decyzję kredytową w banku ma wpływ nie tylko zdolność kredytowa, ale równie istotna jest weryfikacja wartości nieruchomości.

Zdolność kredytowa rodziny 2+2 wzrosła do 770 tys. zł, a rata kredytu spadła średnio o 200–210 zł. Jednocześnie rząd oficjalnie wycofał się z programu dopłat do kredytów, nie planując żadnej alternatywy. Wniosek? To może być dobry moment na zakup mieszkania.

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w II kwartale 2022 r. osiągnęła 601,8 mln zł przychodów ze sprzedaży (+79% r/r), a jej zysk netto wyniósł 94 mln zł (+62% r/r). W całym I półroczu 2022 r. przychody Grupy wyniosły 1 328,8 mln zł (+16%), a zysk netto był na poziomie 235,8 mln zł (+1%). Wyniki te są efektem przekazań na poziomie 2 178 lokali (+13%) w I półroczu, a także marży brutto, która utrzymała się wysokim poziomie 30,5%.

Według kwietniowego raportu brokera finansowego Notus Finanse w ciągu zaledwie kilku dni zdolność kredytowa Polaków drastycznie spadła. O

Według danych Biura Informacji Kredytowej z 5 stycznia 2023 roku, średnia wartość wnioskowanego kredytu mieszkaniowego w grudniu 2022 r. wyniosła 347,62 tys. zł i była niższa o 3,3% r/r. WIBOR trzymiesięczny (3M), który jest jednym z elementów oprocentowania kredytów, znajduje się na najniższym poziomie od lipca 2022 roku, dzięki czemu wysokość rat kredytowych zaczęła spadać. Według szacunków Lendi, po zmianie wskaźnika na WIRON, dla kredytu 400 000 zł, zaciągniętego na 30 lat, wysokość miesięcznej raty może się obniżyć o blisko 400 zł. Liczby te dają szansę na powolne odbicie na rynku kredytów hipotecznych.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Wraz ze wzrostem oprocentowania kredytów, spada zdolność kredytowa potencjalnych kredytobiorców. Eksperci szacują, że w porównaniu do września br. skurczyła się ona nawet o 20%.

Nowy rok to czas nowych początków i postanowień. Marzenia o własnym M wciąż znajdują się na szczycie list priorytetów wielu Polaków. Jednak czy w obliczu obecnej sytuacji rynkowej – drożejących nieruchomości, wciąż wysokich stóp procentowych czy braku rządowego programu kredyt 0% realizacja tych planów w 2025 roku będzie możliwa? Sprawdzamy!

Czy zakup nieruchomości to chłodna kalkulacja, czy decyzja podejmowana intuicyjnie? Doświadczenie rynku pokazuje, że prawda leży gdzieś pośrodku. Coraz częściej, obok ceny za metr, zdolności kredytowej i potencjału inwestycyjnego, pojawia się jeszcze jeden czynnik - „energia” danego miejsca.

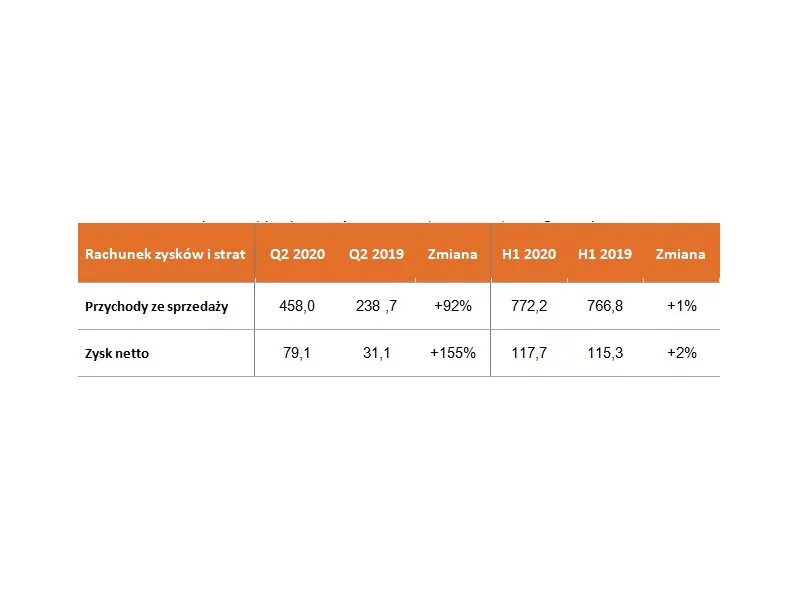

Grupa Kapitałowa Dom Development S.A. („Dom Development”, „Grupa”) w I półroczu 2020, przekazała terminowo 1241 lokali (-25% r/r). Wzrost wartości przekazywanych lokali oraz wysoka marża brutto pozwoliły Grupie na wypracowanie wyników zbliżonych do ubiegłorocznych poziomów: przychody w wysokości 772,2 mln zł oraz zysk netto wynoszący 117,7 mln zł. Po I półroczu marża brutto Grupy sięga 31,0% (+1,7 pp. r/r). Grupa w okresie od stycznia do czerwca 2020 sprzedała łącznie 1631 lokali, w tym 816 w II kwartale 2020.

Targi Kielce podpisały umowę kredytową z Bankiem Gospodarstwa Krajowego, która umożliwi dalsze finansowanie jednej z najważniejszych inwestycji infrastrukturalnych w historii ośrodka – budowy nowej hali wystawienniczej. Kredyt w wysokości 55 mln zł został udzielony na okres 10 lat i stanowi istotny element realizacji strategii rozwoju Targów Kielce.

Zaciągnięcie kredytu mieszkaniowego w 2025 roku będzie wiązało się z wieloma ważnymi decyzjami, które mogą mieć długofalowy wpływ na finanse kredytobiorców. Oprócz standardowych wyborów dotyczących rodzaju oprocentowania czy rynku nieruchomości pojawiają się również nowe czynniki, takie jak zmieniające się wskaźniki bankowe i rosnąca rola sztucznej inteligencji w ocenie zdolności kredytowej. Na co zwrócić szczególną uwagę ubiegając się o kredyt hipoteczny w 2025 roku?

Niska zdolność kredytowa i wysokie ceny nieruchomości. Jaki może być rezultat? Słabe możliwości nabywcze klientów. W ciągu ostatnich dwunastu miesięcy sytuacja zmusiła nas do zmiany parametrów poszukiwanego lokum. Jednak niższy bufor dodawany przy obliczaniu zdolności kredytowej daje w końcu nadzieję na własne M.

Drogie kredyty i niska zdolność kredytowa Polaków powodują, że na rynku nowych mieszkań kupującymi są w większości osoby, które nabywają je w celach inwestycyjnych.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.