Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Dodawaj ogłoszenia, składaj zapytania, promuj swoją Firmę. Jedno konto w systemie vManager pozwala na zarządzanie usługami

na wszystkich portalach Grupy Vertica.pl.

Międzynarodowa firma doradcza Cushman & Wakefield podsumowała III kwartał na rynku biurowym w Polsce. Zarówno w Warszawie, jak i na rynkach regionalnych można zaobserwować konsekwentny spadek aktywności deweloperskiej. Jednocześnie, aktywność najemców w największych miastach poza Warszawą pozostaje nominalnie wysoka, a sama stolica notuje rekordową liczbę zawartych umów najmu

Widoczne ożywienie najemców w Krakowie w 2022 roku może wskazywać na powrót popytu do poziomu sprzed pandemii. Wolumen transakcji był o 27% wyższy w porównaniu do 2021 roku. Deweloperzy zaś w dalszym ciągu bacznie obserwują sytuację gospodarczą przed podjęciem finalnych decyzji.

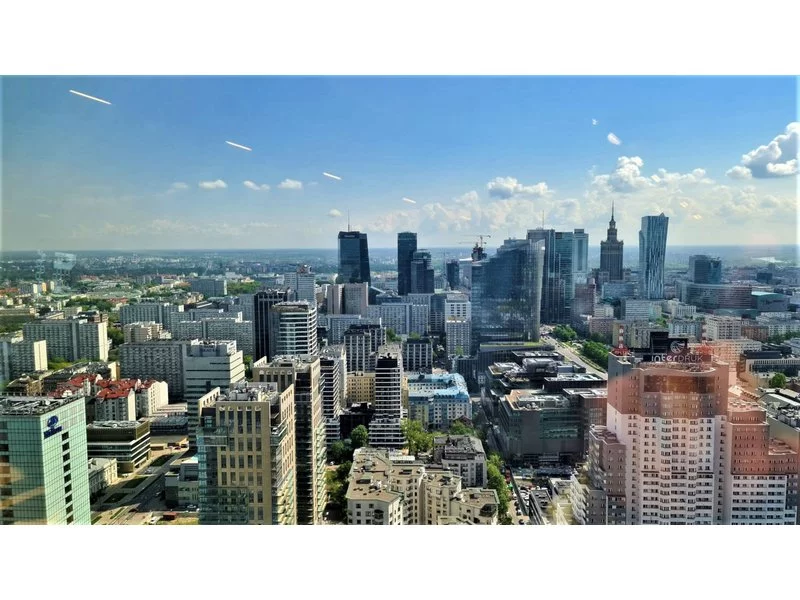

Pomimo luki podażowej i relatywnie niskiej nowej podaży (18 700 mkw.) na koniec czerwca 2023 r. na warszawskim rynku biurowym nadal panuje duży optymizm. W perspektywie trzyletniej w stolicy spodziewane jest dostarczenie kolejnych ponad 230 000 mkw., które istotnie zwiększą pulę dostępnej do wynajęcia powierzchni. Z kolei po stronie popytowej obserwuje się duże zainteresowanie najmem, gdzie blisko 2/3 z podpisanych umów stanowiły nowe kontrakty. AXI IMMO prezentuje dane podsumowujące pierwszą połowę 2023 r. na stołecznym rynku biurowym w raporcie „Rynek biurowy w Warszawie 1 połowa 2023 r.”.

W budynku B kompleksu Warsaw Spire, gdzie prace są najbardziej zaawansowane, rozpoczął się demontaż rusztowań i wkrótce ukończona zostanie elewacja. Już we wrześniu tego roku do budynku wprowadzi się Frontex.

Internauci wybrali tegoroczny projekt przyszłości – to „Kładka Rowerowa Mostu Poniatowskiego”

Od kilku lat trwa proces przesuwania się centrum Warszawy na Zachód. Wśród wielu powstałych, realizowanych i planowanych na tym obszarze inwestycji, szczególne miejsce zajmuje Warsaw Spire.

Droższe biura w Warszawie, czy to możliwe w pandemii?

Ruszyło głosowanie publiczności w najważniejszym warszawskim konkursie architektonicznym. Warszawiacy, jak i wszyscy zainteresowani, mogą w nim docenić wyjątkowe projekty, które według nich przyczyniły się do rozwoju stolicy.

W III kw. 2021 roku, całkowita aktywność najemców wyniosła 149 300 mkw. i była wyższa o 35% względem III kw. w 2020 roku.

Około 200 pracowników, 4 żurawie, i rekordowe ilości materiałów – tak aktualnie wygląda realizacja największego kompleksu biurowego powstającego obecnie w Europie.

W 2024 r. na rynkach regionalnych wynajęto łącznie 714 000 m² powierzchni biurowej, co jest wynikiem niższym jedynie o 27 000 m² w porównaniu do roku 2023, i drugim najlepszym w erze post-covidowej. Istotną rolę w strukturze popytu miały przedłużenia umów. Jednocześnie spadła liczba nowo oddanych biur. Ukończono ok. 121 000 m² nowych powierzchni tj. ok. 160 000 m² mniej niż w ubiegłym roku, a projektów w budowie było o 42% mniej niż w 2023 r. Eksperci JLL podsumowują rok 2024 na regionalnym rynku biurowym.

Katowice należą do rynków biurowych o mniejszej skali niż wiodące ośrodki biznesowe, jednak ostatnie lata przyniosły miastu dynamiczny rozwój. Miniony kwartał przyniósł rekordowo wysoką nową podaż i relatywnie wysoki popyt, co wpłynęło na wzrost wskaźnika pustostanów do najwyższego poziomu w historii tego rynku.

Powstający w centrum stolicy wieżowiec Warsaw UNIT zaczynają pokrywać tysiące płytek przypominających łuski.

Nowy miejski plac, powstający w sąsiedztwie Ronda Daszyńskiego, wygląda coraz atrakcyjniej.

Spowolnienie na rynku transakcji inwestycyjnych w sektorze nieruchomości komercyjnych, które możemy obserwować, zarówno w Polsce, jak i w skali globalnej to przede wszystkim efekt zacieśniania polityki monetarnej na świecie. Ta strategia uderza głównie w międzynarodowych graczy, ale nie inwestorów private equity. Być może to świetny moment, by doszło do przewartościowania systemu finansowania w sektorze nieruchomości w Polsce i najlepszy czas byśmy w końcu wprowadzili REIT-y, które świetnie funkcjonują w Czechach czy krajach strefy bałtyckiej.

W naszym serwisie możesz złożyć zapytanie do wielu firm.

Zapytanie możesz wysłać bezpośrednio do firmy lub o wybrany produkt a nawet całą kategorię produktów.

Poniżej w kilku krokach pokazujemy jak wysłać zapytanie.

1. Skorzystaj z wyszukiwarki wpisując czego szukasz.

2. Zaznacz na liście wyniku wyszukiwania wybrane pozycje.

Możesz także wejść bezpośrednio do katalogu firm lub katalogu produktów i dokonać wyboru.

3. Twój wybór będzie pokazany w górnym pasku portalu. Najedź myszką i kliknij.

4. Następnie kliknij przycisk „Wyślij zapytanie do firm”.

5. Jeżeli nie jesteś zalogowany to włączy się strona z możliwością wyboru w jaki sposób chcesz korzystać z serwisu.

6. Włączy się formularz składania zapytania.

Miejsca, do których składasz zapytania zostały podzielone na zakładki. Na czerwono podświetlone są liczby wybranych firm, produktów itd. Tutaj możesz jeszcze dokonać zmian wyboru.

Wpisz swoje zapytanie, podaj dane kontaktowe i wyślij.

7. My roześlemy Twoje zapytanie do wybranych przez Ciebie firm, a Ty czekaj na odpowiedzi.

8. Chcesz złożyć zapytanie? Kliknij tutaj i wpisz czego szukasz.